一、为什么现在必须关注征信行业?

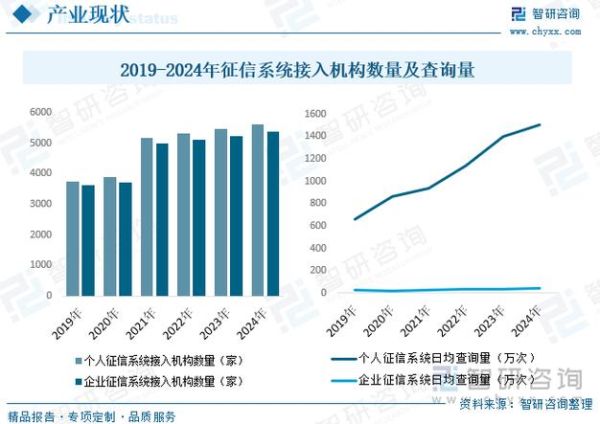

过去十年,个人与企业的信用数据从“金融附属品”升级为“核心生产资料”。央行征信中心累计收录11亿自然人、近6000万户企业,但覆盖率仍不足60%。随着普惠金融、供应链金融、跨境电商的爆发,未被传统征信覆盖的长尾人群与中小微企业成为新蓝海,市场空间被瞬间放大。

二、政策红利:从“合规”到“加速”

1. 顶层文件密集落地

- 《征信业务管理办法》明确持牌经营,牌照稀缺性提升估值。

- 《数据二十条》把公共数据授权运营写入国策,政府数据将有序向持牌机构开放。

- 《个人信息保护法》倒逼合规采集、最小够用,技术型公司迎来洗牌。

2. 地方试点先行先试

深圳、苏州、重庆等地已启动“数据经纪人”制度,允许持牌征信机构作为中介,撮合政府、企业与个人之间的数据流通,盈利模式从“卖报告”升级为“数据撮合+场景分成”。

三、技术拐点:AI+隐私计算重构价值链

1. AI让征信从“历史记录”变成“实时预测”

传统评分卡依赖24个月历史还款,AI模型可实时抓取电商订单、SaaS流水、物流轨迹,把授信时间从“天”压缩到“分钟”。网商银行“310”模式(3分钟申贷、1秒钟放款、0人工干预)已验证可行性。

2. 隐私计算解决“数据可用不可见”

联邦学习、多方安全计算让银行、电商、运营商在不暴露原始数据的前提下联合建模,既满足合规,又提升模型精度。蚂蚁链的“隐语”框架已在十余家股份制银行落地,坏账率下降18%。

四、场景裂变:从信贷走向“信用即服务”

1. 消费金融:下沉市场二次爆发

三线以下城市信用卡渗透率不足20%,但手机渗透率超过90%。征信机构与手机厂商合作,通过APP行为分、社交关系分补充传统征信,预计2026年下沉消费贷规模将突破5万亿元。

2. 供应链金融:应收账款确权难题破解

传统确权依赖人工核验发票、合同,耗时长、造假多。区块链征信平台把核心企业信用拆分流转,中小企业凭“可拆分、可融资”的电子凭证即可当天贴现,年化利率从18%降至9%。

3. 跨境贸易:全球征信互通成新战场

亚马逊、eBay等平台已要求中国卖家提供第三方征信报告。国内机构与Dun & Bradstreet、Experian合作,推出“跨境卖家信用护照”,一次认证、全球通用,降低拒付率40%。

五、竞争格局:牌照、数据、场景三重壁垒

1. 牌照壁垒:百余家机构仅13张个人征信备案

央行对个人征信实行强牌照,企业征信实行备案制。目前百行征信、朴道征信、钱塘征信三家持牌个人征信机构,股东涵盖互金协会、蚂蚁、京东、小米,形成“国家队+互联网巨头”共治格局。

2. 数据壁垒:谁掌握替代数据谁称王

替代数据三大来源:政务(税务、社保)、场景(电商、出行)、IoT(车联网、智能电表)。以“税银互动”为例,税务总局向银行开放纳税评级,小微企业贷款通过率提升30%,不良率低于1%。

3. 场景壁垒:嵌入交易闭环才能盈利

单纯卖报告毛利率不足20%,而“征信+风控+联合运营”分润模式毛利率可达50%以上。典型案例如微众银行与腾讯云共建的“供应链金融科技平台”,按融资规模抽取1%服务费,年收入超10亿元。

六、未来五年三大确定性机会

- 农村征信:农业农村部推动“新型农业经营主体信用体系”,覆盖家庭农场、合作社超400万户,信贷缺口达3万亿元。

- 绿色征信:碳排放数据纳入征信维度,央行已启动“碳减排支持工具”,利率低至1.75%,预计2025年绿色信贷规模突破20万亿元。

- 元宇宙身份:虚拟人、数字藏品交易需要链上信用评分,海外已有“Web3信用协议”单笔融资超5000万美元,国内尚处早期。

七、普通人如何抓住征信红利?

创业者:避开与巨头正面竞争,深耕细分场景(如农村土地经营权抵押、跨境电商退货运费险)。

投资者:关注“数据交易所+征信机构”联合体,牌照稀缺+数据垄断双重溢价。

职场人:掌握隐私计算、联邦学习、ESG评级三大技能,人才缺口三年内将扩大10倍。

评论列表