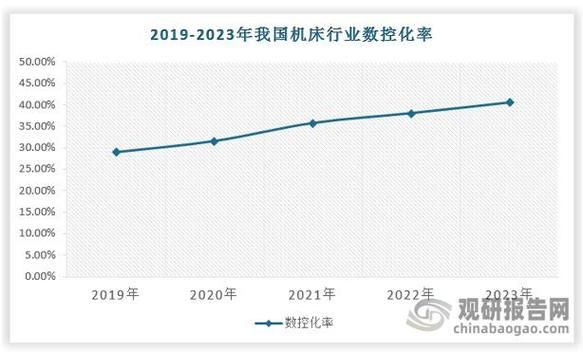

一、行业现状:高端需求爆发,低端产能过剩

2023年,中国机床工具工业协会数据显示,**高端五轴联动数控机床进口依存度仍高达72%**,而普通三轴机床产能利用率不足60%。这种“高端饥渴、低端内卷”的结构性矛盾,正是当前行业最真实的写照。

二、政策红利:从“04专项”到“工业母机更新”

国家层面连续加码:

- **《中国制造2025》**将工业母机列为十大重点突破领域

- **2024年1月**起,工信部启动“工业母机更新计划”,首批补贴覆盖12类高端机型

- 增值税加计抵减比例从10%提升至**15%**,直接降低采购成本

三、技术突破:国产替代的三道门槛

1. 数控系统:从“能用”到“好用”

广州数控的GSK-25i系统已实现**纳米级插补精度**,在航空航天领域装机量突破200台套,但稳定性仍需3-5年市场验证。

2. 功能部件:丝杠导轨的突围

南京工艺装备的**行星滚柱丝杠**寿命达12000小时,仅为德国力士乐同类的80%,但价格低至其1/3,正在新能源车企中快速渗透。

3. 工艺软件:被忽视的软实力

华中9型数控系统内置的**AI切削数据库**,通过3000万次仿真训练,将钛合金加工效率提升40%,这是国产软件首次在复杂曲面加工中超越国外同行。

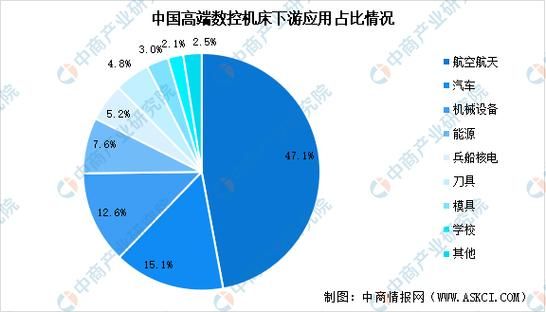

四、市场增量:三大场景创造万亿空间

新能源汽车:一体化压铸带来的设备革命

特斯拉Giga Press压铸岛需要配套**18台五轴龙门加工中心**进行模具维护,2024年国内新增产线将带来超200台需求。

航空航天:C919量产催生的精密加工潮

每个LEAP-1C发动机叶片需要**5轴叶片铣削中心**连续加工96小时,商飞2025年产能规划将新增120台设备缺口。

半导体:晶圆切割设备的国产化替代

12英寸晶圆切割机长期被日本DISCO垄断,北京精雕的**JDGR400T**已通过长江存储验证,单价仅为进口设备的60%。

五、投资逻辑:如何避开“伪高端”陷阱

问:哪些财务指标能识别真正的高端机床企业?

答:重点关注**研发费用率>8%**且**高端机型毛利率≥35%**的企业,例如科德数控2023年财报显示其五轴机床毛利率达42%,远超行业平均的28%。

问:二级市场应该盯紧哪些信号?

答:观察**预收账款/营收>30%**且**存货周转天数<120天**的公司,这通常意味着订单饱满且交付能力强。海天精工2024Q1财报显示其预收款占比达38%,存货周转仅97天。

六、风险提示:三大暗礁潜伏水下

- 技术迭代风险:直线电机替代丝杠传动可能颠覆现有供应链

- 价格战隐忧:沈阳机床2023年曾将五轴机床降价22%抢单,导致行业毛利率整体下滑5个百分点

- 地缘政治:德国瓦德里希科堡高端机床对华出口许可审查周期已从3个月延长至9个月

七、未来五年演进路线图

| 时间节点 | 技术突破 | 市场格局 |

|---|---|---|

| 2024-2025 | 国产数控系统市占率破30% | 出现3-5家百亿级龙头 |

| 2026-2027 | 纳米级光栅尺实现量产 | 高端机床进口替代率超50% |

| 2028-2030 | AI自适应加工技术普及 | 中国成为全球第二大机床出口国 |

八、给从业者的三点实战建议

1. 中小厂商的生存法则:专注细分领域工艺包开发,如宁波迈拓斯专注手机中框加工机床,凭借**0.01mm的加工精度**拿下OPPO、vivo 60%订单。

2. 终端用户的采购策略:采用**“3+2”混合配置**(3台国产+2台进口),既控制成本又保障关键工序可靠性,比亚迪西安工厂已验证该模式可行性。

3. 投资者的选股模型:建立“技术-订单-现金流”三维评分卡,当前符合标准的有创世纪(300083)、国盛智科(688558)等标的。

评论列表