一、机械制造行业前景如何?

全球制造业正处于新一轮技术革命的前夜,**数字化、智能化、绿色化**成为主旋律。中国“十四五”规划把高端装备列为战略性支柱产业,叠加“双碳”目标,机械制造企业正迎来**政策、市场、技术三重红利**。简言之:未来十年,机械制造将从“规模竞争”转向“质量与效率竞争”,行业天花板被再次抬高。

二、未来十年机械制造有哪些确定性趋势?

1. 智能制造渗透率将突破60%

工信部数据显示,2023年我国规模以上工业企业关键工序数控化率已达58%,**2025年有望突破70%**。这意味着:

- 传统机床升级为**五轴联动+数字孪生**的柔性产线;

- 机器人密度从每万人台提升到**500台以上**;

- 边缘计算+工业5G让**毫秒级实时控制**成为常态。

2. 绿色制造从“可选项”变为“准入证”

欧盟CBAM碳关税2026年全面落地,倒逼出口企业提前布局:

- **氢能冶金、电炉短流程**替代高耗能高炉;

- 再制造技术让废旧零部件**寿命延长2-3倍**;

- 全生命周期碳足迹追溯系统**写入招标条款**。

3. 服务型制造占比提升至40%

GE航空的发动机按小时计费、徐工的“挖掘机管家”已验证模式可行性。未来:

- 设备商将**70%利润**来自数据服务与金融租赁;

- 预测性维护降低**30%停机损失**;

- 客户从“买设备”转向“买产能”。

三、哪些细分赛道最具爆发力?

1. 半导体及光伏设备

全球芯片产能东移,**刻蚀机、薄膜设备**国产化率不足20%,替代空间巨大;光伏N型电池片迭代带来**激光SE、低压扩散设备**百亿级订单。

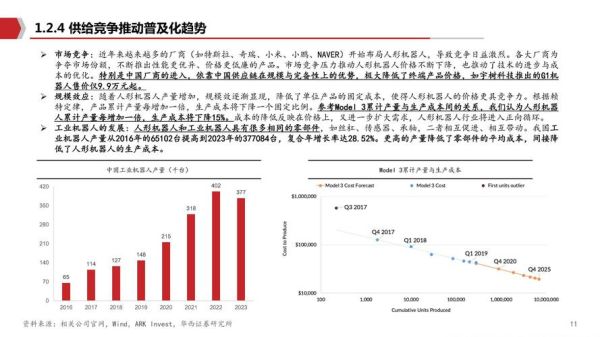

2. 人形机器人核心零部件

特斯拉Optimus量产计划刺激产业链,**谐波减速器、力矩电机**需求将复制十年前的新能源汽车行情。

3. 深海与极地装备

可燃冰商业化开采启动,**1500米深水钻井平台**、耐低温液压系统订单向中国企业倾斜。

四、企业如何抓住这波红利?

1. 技术路线选择:单点突破还是系统整合?

**中小企业**建议聚焦“卡脖子”环节,例如高端轴承钢、高速电主轴;**龙头企业**应搭建**工业互联网平台**,整合供应链数据。

2. 资本策略:科创板还是并购基金?

2023年科创板装备制造类企业**平均市盈率45倍**,远高于主板;但并购整合可快速获取**海外渠道与专利**,三一收购普茨迈斯特即是范例。

3. 人才储备:如何破解“工程师红利”断层?

与职业院校共建**“现场工程师”订单班**,将德国“双元制”本土化;同时用**股权激励**锁定算法专家,避免被互联网大厂挖角。

五、潜在风险与对冲方案

1. 地缘政治导致供应链中断

建立**“China+1”备份产能**,在越南、墨西哥布局装配工厂,核心零部件仍保留国内生产。

2. 技术迭代过快导致投资沉没

采用**“模块化产线”**设计,预留接口兼容下一代工艺;与高校共建**联合实验室**分摊研发风险。

3. 能源价格波动

签订**绿电长期协议(PPA)**,锁定0.3元/度以下的光伏电价;厂区屋顶安装**分布式储能**,削峰填谷。

六、用户最关心的五个实操问答

Q1:传统机床厂如何低成本转型?

答:优先改造**旧机床数控系统**,华中数控的HNC-8系统可兼容西门子G代码,单台升级成本控制在**5万元以内**,三个月即可收回投资。

Q2:中小企业如何拿到政府补贴?

答:关注**“首台套重大技术装备保险补偿”**,投保后财政部补贴80%保费,2023年目录已扩大到**376种装备**。

Q3:出口企业如何应对碳关税?

答:使用**区块链碳足迹追溯系统**,如蚂蚁链的“碳矩阵”,每吨钢材可节省**20欧元**的CBAM成本。

Q4:如何评估一家机器人企业的真实技术?

答:重点看**重复定位精度**是否达到±0.02mm,以及**MTBF(平均无故障时间)**是否超过8万小时,这两个指标造假成本极高。

Q5:个人如何切入机械制造的创业赛道?

答>从**细分领域的MRO(维护维修)服务**起步,例如只做半导体厂真空泵的再制造,客单价高、现金流好,**三年做到5000万营收**的案例已出现多家。

评论列表