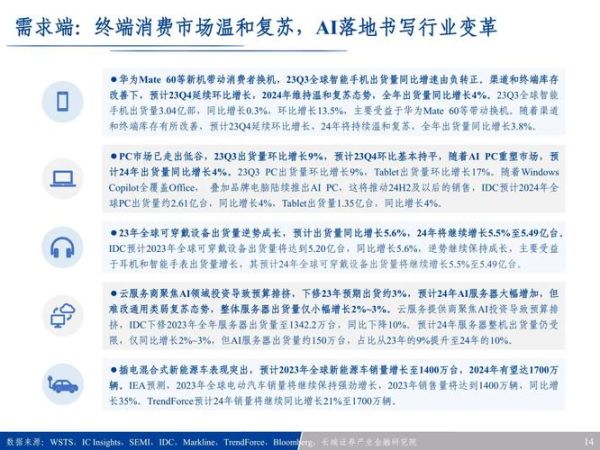

电子半导体行业前景如何?2024年值得投资吗?一句话:全球需求仍在扩张,结构性机会大于周期风险,但需精准卡位。

一、为什么2024年仍是半导体“大年”?

从终端需求、技术迭代、政策红利三条主线拆解,你会发现“缺货”只是表象,“升级”才是内核。

1. 终端需求:三大场景接力爆发

- AI服务器:英伟达H、B系列GPU持续供不应求,2024年AI服务器出货量预计年增近40%,直接拉动高带宽存储(HBM)与先进封装产能。

- 新能源汽车:全球电动车渗透率突破20%,平均每辆车半导体价值量从500美元跃升至1000美元,SiC功率器件缺口在30%以上。

- 工业储能:光储逆变器IGBT模块交期仍长达50周,国产替代窗口期至少延续到2025年。

2. 技术迭代:2nm、3D封装、Chiplet三箭齐发

台积电2nm试产线已在新竹宝山就位,苹果、高通首批流片;3D IC封装让“晶体管密度”继续指数级爬升,而Chiplet把SoC拆成“乐高”,大幅降低先进制程门槛。

3. 政策红利:美国CHIPS法案+中国三期大基金

美国520亿美元补贴进入落地期,台积电、三星、Intel在美工厂2024年集中量产;中国大基金三期预计募资3000亿元,重点投向设备、材料、EDA三大“卡脖子”环节。

二、2024年半导体投资地图:五大高景气细分赛道

1. HBM存储:算力时代的“新石油”

SK海力士、三星、美光三大原厂2024年HBM产能已被英伟达、AMD包圆,单价是传统DRAM的5倍,毛利率高达60%。

2. SiC功率器件:电动车800V平台的“心脏”

特斯拉Model 3/Y已全面导入SiC MOSFET,比亚迪、蔚来、小鹏跟进,2024年全球SiC衬底缺口约20万片/年,国内天岳、天科合达加速扩产。

3. 先进封装设备:摩尔定律的“续命师”

台积电CoWoS产能缺口高达20%,日月光、Amkor订单排到2025年,国产减薄机、划片机、固晶机迎来0→1的突破。

4. EDA/IP:芯片设计的“根技术”

美国对华EDA出口管制升级,国产华大九天、概伦电子、芯华章加速替代,2024年国产EDA渗透率有望从10%提升到20%。

5. 半导体材料:从“配角”到“主角”

光刻胶、CMP抛光液、电子特气等高端材料国产化率不足15%,晶瑞电材、雅克科技、华特气体已进入长江存储、中芯国际供应链。

三、投资者最关心的三个风险点

1. 周期下行还会再来吗?

传统消费电子(手机、PC)仍在去库存尾声,但AI、汽车、工业三大增量市场已对冲,2024年全球半导体销售额预计增长13%,呈现“结构性繁荣”。

2. 美国技术封锁会不会加剧?

14nm以下逻辑、18nm以下DRAM、128层以上NAND已受限,但成熟制程、功率器件、第三代半导体不在清单内,国产替代反而加速。

3. 估值是否已经透支?

费城半导体指数PS约6倍,处于近十年中枢;A股半导体设备板块2024年PEG仅0.8,低于美股应用材料、泛林的1.2倍,仍具性价比。

四、实战策略:如何挑选2024年半导体标的?

1. 自上而下:锁定“高壁垒+高成长”赛道

用“需求增速>30%+国产化率<30%+毛利率>40%”三指标筛选,HBM、SiC、先进封装最符合。

2. 自下而上:盯住“订单+产能+客户”三大信号

- 订单:看公司是否进入英伟达、特斯拉、比亚迪核心供应链;

- 产能:2024年能否开出新产线(如天岳SiC衬底二期、通富先进封装三厂);

- 客户:是否拿到台积电、长江存储、长鑫存储的量产认证。

3. 组合配置:哑铃策略攻守兼备

一端布局设备材料龙头(北方华创、中微公司、沪硅产业),另一端配置高弹性设计/IDM(兆易创新、士兰微、斯达半导),对冲周期波动。

五、2024年半导体时间表:关键节点提前Mark

| 时间 | 事件 | 影响赛道 |

|---|---|---|

| 2024Q2 | 台积电2nm风险量产 | 先进制程设备、EDA |

| 2024Q3 | 特斯拉Cybertruck大规模交付 | SiC功率器件 |

| 2024Q4 | 中国大基金三期首批项目落地 | 设备、材料、零部件 |

六、自问自答:普通投资者如何上车?

问:没有专业背景,能直接投资半导体个股吗?

答:可以借道半导体ETF(512480、159995)分散风险,或选择主动管理基金(诺安成长、银河创新)让基金经理帮你选赛道。

问:现在追高会不会买在山顶?

答:采用定投+波段策略,每月固定金额买入,遇到指数回调10%以上时加倍,拉低成本。

问:港股、美股、A股哪个市场更优?

答:美股看英伟达、AMD、应用材料;港股看中芯国际、华虹半导体;A股看设备材料替代,三地市场形成互补。

评论列表