染料行业前景如何?一句话:全球市场规模将在2030年突破650亿美元,**中国仍将是最大生产与消费国**,但竞争焦点正从“量”转向“绿色、高附加值、数字化”。

染料行业现状:从“世界工厂”到“绿色转型”

过去十年,中国染料产量占全球70%,却也背负高能耗、高排放的标签。2023年,国家《印染行业规范条件》升级,**落后产能淘汰率超过12%**,倒逼企业升级。

核心数据速览

- 2023年全球染料市场规模:约480亿美元

- 中国出口均价:2.8美元/公斤,**低于印度3.1美元/公斤**

- 活性染料占比:42%,仍是最大品类

染料未来发展趋势:三大关键词锁定十年红利

1. 绿色工艺:从“末端治理”到“源头替代”

传统印染每吨布耗水80-120吨,而**超临界CO₂无水染色技术**可将耗水量降至接近零。欧盟2025年将全面禁止含PFAS的染料,国内头部企业如闰土股份已提前布局无氟活性染料。

2. 高附加值赛道:数码喷墨与军工特种染料

数码印花渗透率目前仅12%,但年增速达25%。**军工级红外隐身染料**单价可达普通染料200倍,目前仅美国Huntsman、瑞士Archroma量产,国内龙盛集团已突破小试。

3. 数字化供应链:AI配色+区块链溯源

浙江传化化工的AI配色系统,将打样周期从7天压缩至2小时。**区块链溯源**让每件服装的染料批次、碳足迹可追踪,Zara、H&M已强制要求供应商接入。

自问自答:投资者最关心的5个问题

Q1:染料价格还会涨吗?

2024年H酸(活性染料核心中间体)报价已较年初上涨18%,**主因是苏北园区环保整顿导致30%产能停产**。预计Q3后随检修结束回落,但长期看,**绿色工艺成本溢价将维持15-20%**。

Q2:印度会取代中国吗?

印度染料产业最大短板是中间体。以分散染料为例,**印度60%的蒽醌类中间体依赖中国进口**。即使劳动力成本低20%,综合成本仍高8-10%。

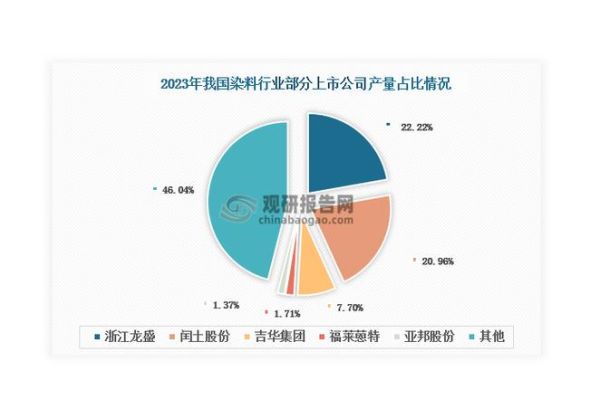

Q3:哪些企业值得跟踪?

第一梯队:浙江龙盛(全产业链+军工染料)、闰土股份(活性染料龙头)

第二梯队:安诺其(数码墨水)、锦鸡股份(高色牢度染料)

Q4:外贸订单会回流吗?

欧盟CBAM碳关税2026年生效,**每吨染料将额外增加80-120欧元成本**。国内已有企业通过购买绿电、建设屋顶光伏对冲,预计可抵消60%以上影响。

Q5:染料行业有“第二增长曲线”吗?

答案是**医药中间体**。染料与医药共享苯系、萘系中间体,闰土股份2023年医药中间体收入占比已升至14%,毛利率比染料高12个百分点。

风险提示:技术替代与政策黑天鹅

尽管前景乐观,仍需警惕:

- **生物基染料**技术突破(如美国Colorifix通过微生物发酵生产靛蓝)

- **地缘政治**导致印度、越南获得欧美关税豁免

实操建议:如何抓住染料行业红利?

- 贸易商:优先签约具备Bluesign认证的企业,溢价空间可达10-15%

- 印染厂:2024年底前完成数字化配色系统改造,可节省3-5%染料成本

- 投资者:关注2024-2025年军工染料订单落地情况,**单吨净利可能突破5万元**

评论列表