电机行业为什么被长期看好?

全球“双碳”战略叠加工业自动化升级,电机作为**能耗占比超50%的核心部件**,正迎来需求与技术的双重拐点。IEA数据显示,到2030年仅高效电机替换一项就能减少6.5Gt二氧化碳排放,相当于全球汽车尾气年排放量的1.5倍。

高效电机未来趋势体现在哪些维度?

1. 能效等级持续攀升

- **IE4已成主流,IE5渗透率三年翻倍**:欧盟2023年7月起强制实施IE4,中国GB18613-2020也明确2025年淘汰IE3以下电机。

- **永磁同步技术路线胜出**:稀土磁材价格回落30%,使永磁同步电机在7.5kW-375kW区间成本追平异步电机,效率却高出2%-4%。

2. 智能化与数字孪生

电机不再是“哑巴”硬件,**内置MEMS传感器+边缘AI芯片**已成头部厂商标配。

- 实时振动、温度、磁通量数据上云,实现**故障预测准确率>92%**。

- 数字孪生模型将设计-制造-运维闭环周期从6个月压缩到4周。

3. 新材料突破临界点

非晶合金铁芯、碳化硅(SiC)驱动模块、超导绕组三大技术路线竞速:

- 非晶铁芯电机空载损耗下降70%,已在数据中心冷却塔批量应用。

- SiC逆变器开关频率提升至20kHz,**电机体积缩小25%**。

- 日本住友超导电机示范线效率高达99.02%,但液氦成本仍需下降一个数量级才能商业化。

哪些场景将率先爆发?

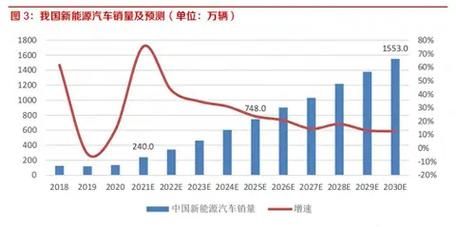

新能源汽车电驱系统

800V高压平台普及,**扁线绕组+油冷技术**将功率密度推高至6kW/kg,2025年全球新能源电机市场规模预计突破580亿美元。

工业泵风机存量替换

中国现存IE2以下电机约3.2亿kW,按每年替换8%计算,**高效电机年增量市场超400亿元**。

机器人关节电机

人形机器人放量带动**低惯量、高扭矩密度电机**需求,特斯拉Optimus单台需28个无框力矩电机,单价从3000元降至800元才能支撑量产。

企业如何抓住红利?

技术路线选择

初创公司可避开巨头垄断的稀土永磁,转向**铁氧体辅助同步磁阻电机**,成本降低15%且不受稀土价格波动影响。

供应链卡位

- 提前锁定**高端硅钢片**产能,2024年取向硅钢缺口预计达20万吨。

- 与晶圆厂共建**SiC驱动模块**专用产线,获得10%以上成本优势。

商业模式创新

从卖产品转向卖“**每度电成本**”:电机免费安装,按节能量分成,合同周期5-7年,IRR可达18%-22%。

政策与标准如何推波助澜?

中国《电机能效提升计划》明确2025年新增高效电机占比超70%,**违规企业将被纳入失信名单**;美国Inflation Reduction Act对超高效电机给予最高$15/kW补贴,相当于成本下降12%。

未来五年最值得关注的变量

- **稀土价格**若上涨50%,磁阻电机将加速替代永磁路线。

- **固态电池**商用可能改变电驱系统电压架构,电机需重新设计绝缘体系。

- **碳足迹追溯**要求2027年起电机需提供全生命周期碳标签,倒逼供应链绿色化。

自问自答:投资者最担心的三个问题

Q:硅钢和铜价波动会不会吞噬利润?

A:头部企业已采用**浮动定价+期货套保**组合,2023年毛利率波动控制在±1.5%以内。

Q:技术迭代这么快,会不会刚投产就落后?

A:模块化设计成为主流,**定子、转子、电控接口标准化**,使产线改造成本低于设备原值的20%。

Q:海外市场技术壁垒高如何突破?

A:通过收购欧洲小型技术公司获得专利包,再叠加中国制造降本,ABB、西门子的溢价空间正被压缩。

评论列表