2024年房价会跌吗?整体看,全国均价或继续下探,但结构性分化明显,核心城市优质资产抗跌。

(图片来源网络,侵删)

一、宏观政策风向:宽松还是收紧?

- 信贷端:央行连续降准、LPR下调,首套房利率已逼近历史低位,部分城市可做到3.7%左右。

- 限购端:除一线核心区外,二线及以下城市基本全面松绑,落户门槛、社保年限大幅缩短。

- 土地端:集中供地节奏放缓,城投兜底比例上升,地方财政对土地出让依赖度依旧高。

自问自答:政策还会加码吗?若销售继续下滑,三季度仍有降息空间,但一线城市核心区限购不会全面取消。

二、供需关系:库存压力到底多大?

1. 全国库存现状

截至2024年4月,全国商品房待售面积7.48亿㎡,去化周期约21个月,其中三四线城市高达28个月,远超警戒线。

2. 需求端变化

- 人口:2023年出生人口902万,连续七年下滑,刚需总量见顶。

- 杠杆率:居民部门杠杆率62%,较2020年上升5个百分点,加杠杆空间收窄。

- 预期:二手房挂牌量激增,房东降价10%仍难成交,观望情绪浓厚。

三、城市分化:哪些区域值得盯?

| 城市等级 | 代表城市 | 2024年均价同比 | 核心逻辑 |

|---|---|---|---|

| 一线核心 | 北京海淀、上海浦东 | -2% | 教育、产业、人口虹吸 |

| 强二线 | 杭州、成都 | -5% | 数字经济、人才政策 |

| 弱二线 | 郑州、石家庄 | -8% | 库存高、人口流出 |

| 三四线 | 洛阳、芜湖 | -12% | 返乡置业退潮 |

自问自答:现在买房合适吗?若自住且工作在一线或强二线核心区,可挑笋盘;投资属性已大幅弱化。

四、开发商资金链:暴雷风险几何?

- 融资“白名单”:银行对优质房企敞口增加,但民营房企仍面临“借新还旧”难题。

- 销售回款:百强房企1-4月销售额同比降38%,现金流压力持续。

- 债券到期:2024年三季度是美元债到期高峰,规模约450亿美元,部分房企或二次展期。

五、持有成本与机会成本对比

- 持有成本:物业费、房贷利息、折旧,年化约2%-3%。

- 机会成本:大额存单利率2.6%,30年期国债2.9%,若房价不涨即亏损。

- 租售比:北京核心区1:600,远低于国际合理区间1:200,租金回报率不足1.5%。

六、未来三年情景推演

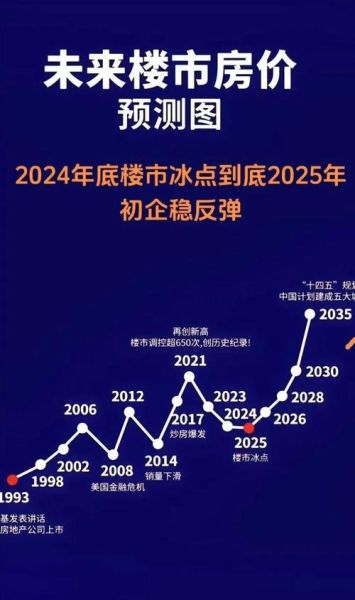

情景A:温和复苏(概率40%)

政策持续加码,2025年销售面积同比转正,房价跌幅收窄至-3%。

情景B:L型筑底(概率45%)

销售低位徘徊,房价年均下跌5%,2026年才可能看到底部。

(图片来源网络,侵删)

情景C:风险出清(概率15%)

头部房企暴雷引发连锁反应,房价急跌15%,政策被迫全面救市。

自问自答:普通人如何决策?现金流稳定者可逢低布局核心资产,高杠杆投资者务必降仓位。七、实操建议:三步筛选安全标的

- 查土拍:近三年同板块无城投兜底地块,说明市场认可度高。

- 看供需:片区二手房挂牌量<6个月去化,价格才有支撑。

- 算折价:对比2021年高点,跌幅≥15%且低于周边新盘10%以上再出手。

自问自答:现在买房合适吗?一句话:非必要不买房,真刚需盯“学区+地铁+次新”三要素,投资客离场。

(图片来源网络,侵删)

评论列表