未来保险业到底会走向何方?

在老龄化、数字化、气候风险三重压力下,保险业正经历一场“重塑式”进化。根据瑞士再保险研究院最新报告,到2035年全球保费规模将突破12万亿美元,**中国有望贡献其中30%以上的增量**。这意味着,保险不再是“可有可无”的金融配角,而将成为家庭资产配置的“第四极”。

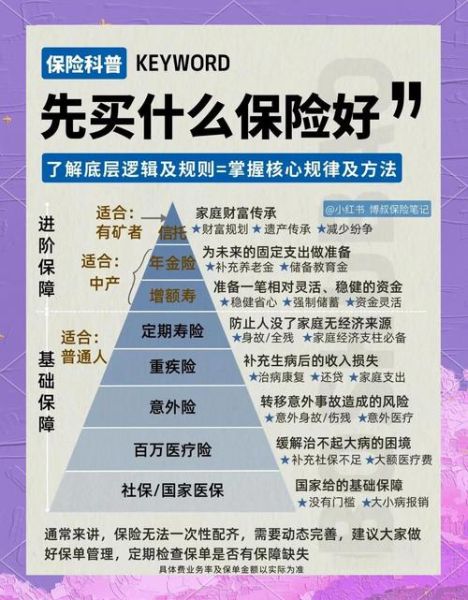

普通人买保险最划算的三大黄金原则

原则一:先保障后理财,别让“返还”迷了眼

很多用户一上来就问“有没有返钱的重疾险?”——**返钱≠划算**。保险公司把返还责任打包进保费,实际IRR往往低于2.5%,还不如自己拿差额去做指数基金定投。正确的顺序应是:

• 先配齐百万医疗+定期寿险+重疾,把极端风险堵住;

• 再考虑增额终身寿或年金险做长期现金流规划。

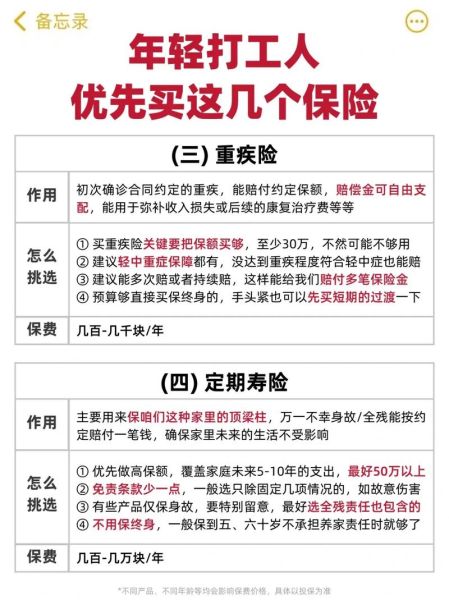

原则二:保额要买足,动态调整而非一劳永逸

“我十年前买的10万重疾现在够用吗?”——**肯定不够**。医疗费用年复合涨幅约8%,一线城市癌症治疗平均花费已突破40万。建议:

• 重疾保额=年支出×5+负债余额;

• 每3年复盘一次,用“加保”而非“退保重投”降低健康告知风险。

原则三:渠道比产品更重要,比价同时比服务

同一款产品在代理人、经纪平台、互联网自营价差可达20%。但**理赔服务差距更大**:

• 代理人渠道:适合复杂体况,有人工协助核保;

• 经纪平台:产品线丰富,可组合多家公司做高杠杆方案;

• 互联网自营:极致低价,适合标准体且自律性强的人群。

未来五年最值得关注的四类保险创新

1. 气候风险保险:从“可选项”到“必答题”

2023年京津冀暴雨导致车险报案量激增300%,**UBI(按里程计价)+气象指数保险**将成为车主新标配。广东、浙江已试点“台风指数险”,触发风速即自动赔付,无需查勘。

2. 带病体专属产品:非标人群的春天来了

过去高血压、糖尿病直接被拒保,现在**“分级承保”**成为主流:轻度高血压可加费20%承保,重度可除外责任但仍保障其他病种。2024年预计将有超过50款带病体专属重疾上线。

3. 养老社区挂钩保单:一张保单锁定两代资源

泰康、太平、大家等险企的“保单+养老社区”模式已跑通:总保费200万起即可锁定80岁前入住权,且**保证入住费率不随通胀上涨**。中产家庭用增额寿做养老金,同时解决父母照护痛点。

4. 智能理赔:从事后补偿到事前预防

Apple Watch心率异常数据已可同步至部分香港重疾险,提前预警可获免费体检+保额提升5%。国内平安、众安也在试点“运动减费”:年步数达标次年保费直降8%。

自问自答:这些高频困惑一次说清

Q1:网上买的保险,理赔会不会更难?

不会。**理赔难易取决于合同条款与资料完整性**,与渠道无关。关键动作:投保时做好健康告知,理赔时按清单一次性备齐病历、发票、检查报告。线上产品反而因流程标准化,平均理赔时效比线下快1.8天。

Q2:保险公司会破产吗?我的保单怎么办?

概率极低。我国有保险保障基金+再保险+法定接管三重防线。历史上新华、安邦被接管期间,所有保单正常兑付。长期险即便公司破产,也会由新主体承接,合同权益不受损。

Q3:给孩子买教育金还是给自己买养老金?

先保大人再保小孩。**孩子最大的风险是父母收入中断**,优先给家庭经济支柱配足定寿和重疾。教育金可通过基金定投实现更高收益,而养老金需要确定性与终身现金流,适合用年金险解决。

实操清单:30岁家庭保险配置模板

以年收入30万、房贷100万、宝宝1岁的三口之家为例:

• 定期寿险:保额150万,保至60岁,年缴1500元;

• 重疾险:夫妻各50万保终身,30年缴,年缴合计1.2万;

• 百万医疗:全家投保,年缴1000元;

• 教育金:用增额终身寿年缴2万×10年,18岁起每年领5万至22岁;

• 养老金:从35岁起每年追加3万进养老年金,60岁起月领6000元至终身。

写在最后

未来保险业的核心竞争力不再是“卖产品”,而是“提供风险解决方案”。普通人想买到划算保险,只需记住:**把保险当作家庭财务的“安全气囊”,而非投资工具**。在正确的时间、用正确的顺序、买对足够的保额,剩下的交给时间。

评论列表