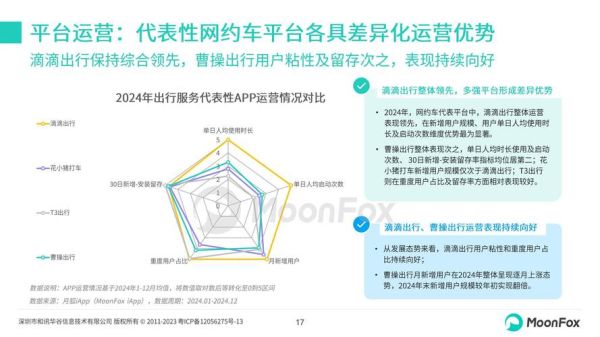

一、网约车市场现状:规模、玩家与竞争格局

截至2023年底,中国网约车用户规模已突破5.3亿人,日均订单量超过2800万单。滴滴、T3出行、曹操出行、高德打车、美团打车等平台形成“一超多强”的竞争格局。

(图片来源网络,侵删)

- 头部平台:滴滴市占率约72%,仍处绝对领先。

- 腰部平台:T3、曹操、享道背靠主机厂,主打合规运力。

- 聚合平台:高德、美团以流量入口切入,轻资产扩张。

二、政策风向:合规化与价格监管的双重挤压

2021年《网络预约出租汽车经营服务管理暂行办法》修订后,各地陆续提高司机准入门槛(本地户籍、车辆轴距≥2650mm、营运险等)。

2023年交通运输部开展“阳光行动”,要求平台公开计价规则、抽成比例上限不得超过30%。

自问:合规化会不会抬高成本?

答:短期看,司机供给减少,但长期倒逼平台精细化运营,淘汰劣质运力,反而提升用户体验。

三、技术变量:Robotaxi何时大规模落地?

百度Apollo、小马智行、文远知行已在北京、广州、武汉等地试点L4级无人化运营,单车日均接单15单,成本较有人驾驶下降40%。

关键节点:

(图片来源网络,侵删)

- 2025年:限定区域(如机场、高铁站)商业化。

- 2027年:政策允许主驾无人,安全员远程监控。

- 2030年:Robotaxi成本低于有人网约车,规模替代。

四、盈利模式:从“抽成”到“生态”的进化

传统抽成模式(20%-30%)已触及天花板,平台正探索多元变现:

- 能源补给:滴滴小桔充电、T3与国网合作,抽成8%-12%。

- 金融分期:为司机提供购车贷,年化利率10%-15%。

- 广告分发:车内屏幕、App开屏,CPM30-50元。

五、下沉市场:县域打车的增量蓝海

中国1800个县域中,仅35%开通网约车服务,日均订单不足500单。

突破点:

- 低成本车型:五菱宏光MINI EV改装,每公里成本0.3元。

- 政府合作:与县级交投集团成立合资公司,获取特许经营权。

- 场景延伸:赶集、就医、校园专线,客单价15-25元。

六、用户需求:安全、价格还是效率?

2023年艾瑞调研显示,用户选择平台的核心因素排序:

- 叫车成功率(占比42%)

- 预估价准确性(占比28%)

- 司机服务态度(占比18%)

- 车内整洁度(占比12%)

自问:价格战是否有效?

答:在一二线城市,用户对3元以内价差敏感度下降;但在下沉市场,5元补贴即可撬动30%新增订单。

(图片来源网络,侵删)

七、国际对标:Uber的盈利路径启示

2023年Uber首次实现全年盈利(GAAP净利润11亿美元),关键动作:

- 动态定价算法:高峰期溢价2-3倍,司机在线率提升25%。

- 会员订阅:Uber One年费99美元,用户留存率提高1.8倍。

- 外卖协同:30%网约车用户同时点外卖,交叉销售成本降低50%。

八、未来五年趋势预判

2024-2025年:合规运力缺口扩大,平台争夺存量司机,补贴战重启。

2026-2027年:Robotaxi在一线城市特定区域商业化,有人网约车订单下滑15%。

2028-2029年:主机厂旗下平台(如曹操、T3)凭借车辆成本优势反超纯互联网公司。

2030年:行业形成“无人车+有人车”混合运力,总市场规模突破1.2万亿元。

评论列表