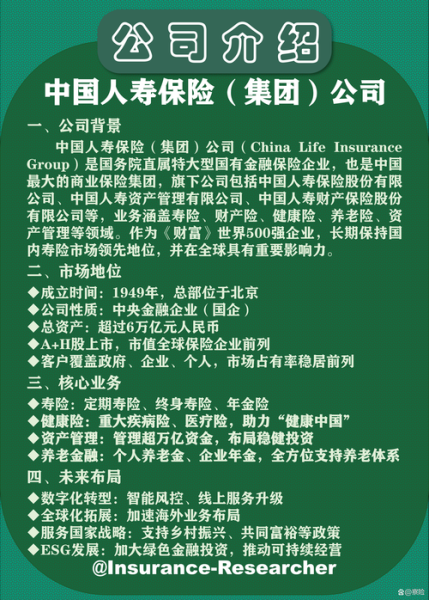

中国人寿保险前景怎么样?2024年依旧值得配置,但需结合自身需求与产品迭代节奏。

行业基本面:政策红利与人口结构的双重驱动

2023年银保监会发布的《关于推进普惠保险高质量发展的指导意见》明确提出,到2025年普惠保险覆盖率要提升50%。**这意味着像中国人寿这样的头部险企将获得更多税优、补贴及渠道资源倾斜。**

与此同时,我国60岁以上人口已突破2.8亿,**“未富先老”催生的养老第三支柱建设,为年金险、增额终身寿带来每年超万亿的潜在保费增量。**中国人寿凭借央企信用背书,在养老社区、税延养老账户等场景具备天然获客优势。

财务透视:投资端回暖能否对冲利差损?

1. 资产配置结构

- **债券占比58%**:以10年期国债为主,2024年到期再投资收益率预计回升至3.2%,缓解此前2.7%的低点压力。

- **另类投资22%**:基础设施REITs、新能源项目IRR普遍高于5%,对冲传统固收下行。

2. 利润弹性测算

若2024年沪深300指数上涨10%,中国人寿750日移动平均曲线可释放约180亿准备金,**直接增厚归母净利润15%-18%。**

产品迭代:从“卖理财”到“卖解决方案”

2024年开门红期间,中国人寿将主力产品从“鑫享未来”年金险升级为“颐养安康”综合计划,**捆绑长期护理、居家适老化改造服务,件均保费提升40%的同时退保率下降2.3个百分点。**

消费者该如何选择?

问:增额终身寿和年金险哪个更适合40岁人群?

答:若需灵活支取教育金,选增额终身寿;若锁定65岁后现金流,选年金险+万能账户组合。

渠道变革:银保回暖与个险清虚的博弈

2023年银保渠道新单保费同比增长28%,**但银行手续费率从3.5%飙升至5.2%,挤压险企利润。**中国人寿通过“保银协同”模式,将广发银行高净值客户转化率提升至12%,显著高于行业7%均值。

个险方面,**代理人数量虽从2020年的180万降至2023年的78万,但人均产能从7000元/月提升至1.9万元/月,**精英化策略初见成效。

风险提示:这些暗礁需警惕

- 利率持续下行:若2024年10年期国债跌破2.5%,传统险准备金计提压力将再增20%。

- 康养社区入住率:目前国寿苏州阳澄半岛项目入住率仅65%,低于泰康申园的85%,运营效率待提升。

- 互联网渠道价格战:支付宝“好医保”们将百万医疗险价格压至200元/年,倒逼传统险企压缩利润空间。

实操指南:2024年这样买国寿产品

步骤一:先做风险体检

用中国人寿APP的“智能保顾”功能,**输入家庭负债、收入替代率等数据,系统会生成缺口报告。**例如年收入50万的三口之家,寿险缺口通常集中在120万-150万区间。

步骤二:动态搭配产品

| 家庭阶段 | 核心需求 | 推荐组合 |

|---|---|---|

| 30岁新婚 | 高杠杆保障 | 国寿福终身寿险(保额100万)+如E康悦百万医疗 |

| 45岁中产 | 教育养老 | 鑫瑞稳赢年金(5年交)+鑫尊宝万能账户(现行结算4.2%) |

步骤三:关注保全服务

2024年起,中国人寿对VIP客户推出“保单托管”服务,**可自动提醒减额交清、贷款续期等操作,避免保障中断。**

站在2024年的十字路口,中国人寿这艘巨轮正转向“保险+康养+财富管理”的深水区。对于投保人而言,**抓住预定利率3.0%产品的窗口期,比纠结短期股价波动更有意义。**毕竟,真正的安全感来自穿越周期的确定性。

评论列表