一、宏观视角:铝需求为何仍被长期看好?

全球能源转型与“双碳”战略叠加,**铝的轻量化属性**成为汽车、光伏、储能三大赛道不可替代的材料。中国2023年铝表观消费量已达4,300万吨,占全球近六成。未来五年,仅新能源汽车单车用铝量就将从180 kg提升至260 kg,**年复合增量约80万吨**,足以消化新增产能的三分之一。

二、供给端:电解铝产能真的到天花板了吗?

2.1 政策红线:4500万吨“隐形天花板”

工信部2022年重申“产能置换”原则,任何新增电解铝项目必须**等量或减量置换**。截至2023年底,合规指标已用掉4,380万吨,**剩余指标不足120万吨**,且集中在云南、四川等水电富集区。

2.2 技术突破:400kA+超大型槽的“隐形产能”

通过槽型升级,单厂可在不突破指标的情况下**提升5%—8%产出**。以山东某龙头为例,2023年将320kA槽全部升级为500kA,**年化增产12万吨**,相当于新建一个中型电解铝厂。

三、区域迁移:为什么云南成为最大变量?

云南依托0.25元/度的水电低价,2020—2023年已承接省外指标260万吨。但2024年干旱导致**限产30%**,暴露水电铝的脆弱性。未来五年,**“水电+风光储”多能互补**模式或让云南再增150万吨,但前提是**特高压输电与蓄水储能同步到位**。

四、成本曲线:谁能留在75分位以内?

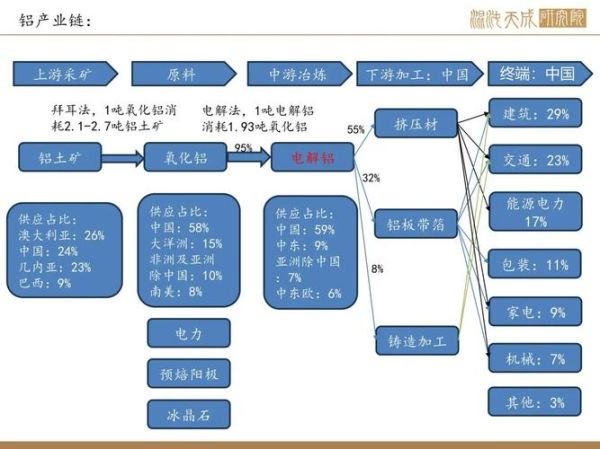

电解铝成本中**电力占比40%**,氧化铝占30%。2024年国内加权平均完全成本约16,800元/吨,**云南前20%产能成本可低至14,500元/吨**,而河南高成本区已逼近18,000元/吨。未来五年,**拥有自备电厂且氧化铝自给率>70%**的企业将持续盈利。

五、再生铝:对电解铝是替代还是补充?

中国再生铝产量2023年达950万吨,但**保级回收率仅35%**。汽车板、易拉罐等高端再生铝仍需电解铝补充。预计到2028年,再生铝占比提升至25%,**每年减少电解铝需求约200万吨**,但无法抵消新能源增量。

六、出口与内循环:海外缺口有多大?

欧洲因能源危机已关停电解铝产能近200万吨,美国2023年铝材进口依存度升至52%。中国铝板带、箔材出口2023年同比增长18%,**但印尼、马来西亚新建项目**可能削弱东南亚市场。未来五年,**高端铝箔(电池箔、电子箔)**仍是中国出口王牌。

七、投资逻辑:三条主线锁定α收益

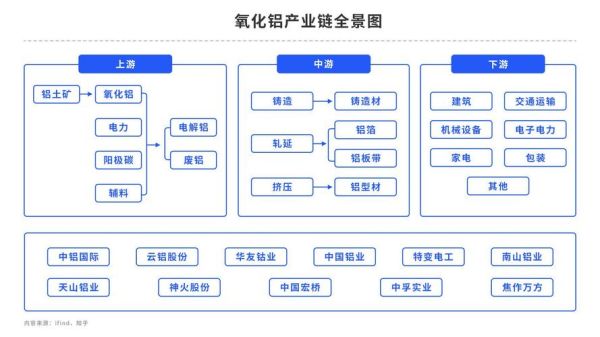

- **资源一体化**:中国宏桥、天山铝业等拥有“铝土矿—氧化铝—电解铝—深加工”全链条,吨铝盈利波动小于行业30%。

- **绿电溢价**:云铝股份、神火股份(云南基地)可获海外车企**低碳铝溢价100—150美元/吨**。

- **再生铝布局**:明泰铝业、立中集团保级回收技术领先,2025年再生铝产能将翻倍。

八、风险预警:哪些灰犀牛可能被忽视?

若2025年后全球衰退导致铝价跌破16,000元/吨,**高成本产能将被迫退出**;此外,印尼禁止铝土矿出口若提前至2026年,**国内氧化铝缺口或达1,000万吨**,推高成本曲线。

评论列表