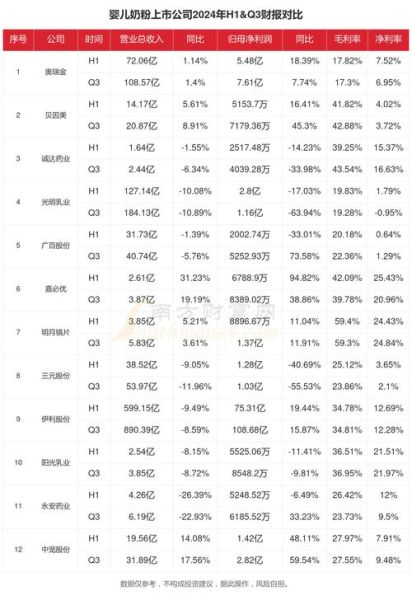

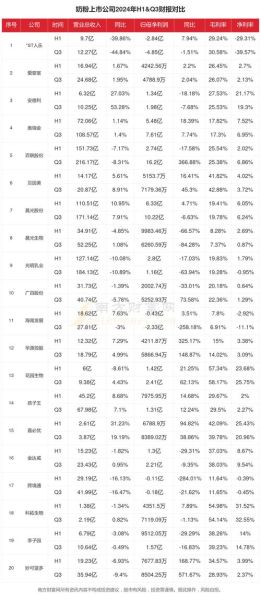

奶粉行业前景如何?一句话:在“人口红利消退”与“高端化、细分化需求”双重作用下,中国奶粉市场正从“规模竞争”转向“价值竞争”。2024年,行业总量预计小幅下滑,但高端及特配粉仍保持双位数增长,渠道加速下沉,国产品牌份额继续提升。

2024年奶粉市场容量到底有多大?

第三方机构预测,2024年中国婴幼儿配方奶粉零售规模约1750亿元,同比微降2%。看似萎缩,实则“量减价升”:

- 出生人口连续七年下滑,新生儿数跌破900万,直接拉低总需求;

- 超高端(零售价≥450元/900g)与有机、A2、羊奶粉等细分品类增速仍达15%—20%;

- 特配粉(过敏、早产、代谢异常)规模突破120亿元,成为“隐形金矿”。

结论:大盘不再狂飙,但结构性机会比过去更多。

谁在买奶粉?Z世代妈妈的三大决策因子

90后、95后已成育儿主力,她们的购买逻辑与80后截然不同:

- 成分党:乳铁蛋白、OPO、HMO、益生菌等名词张口就来,配方透明度决定信任度;

- 颜值党:小克重便携装、莫兰迪色系罐体、IP联名,直接提升社交分享率;

- 体验党:扫码溯源、AR互动、育儿顾问1对1,线上线下无缝衔接。

品牌方若仍用“价格战+大促销”老套路,很难打动这群“既要又要还要”的新妈妈。

国产品牌逆袭:从“信任修复”到“技术超车”

十年前,三聚氰胺阴影让国产奶粉市占率跌至30%;2023年,飞鹤、君乐宝、伊利、合生元四家合计已占62%。背后的关键转折:

- 全产业链自控:万头牧场、智能化工厂、0-4℃冷链,实现“2小时鲜奶成粉”;

- 临床实证:与三甲医院合作开展喂养研究,用数据说话,打破“洋品牌更科学”的刻板印象;

- 渠道深耕:下沉到县域母婴店,导购+营养师双轮驱动,客单价反超进口品牌。

进口品牌也并非坐以待毙,惠氏、达能、美赞臣纷纷推出“中国专研”配方,但反应速度仍慢半拍。

2024年奶粉市场趋势:五大关键词

1. 全家化

儿童粉、孕妇粉、中老年高钙粉、女士胶原蛋白粉……人群边界被彻底打破,“一罐奶粉吃全家”成为新增长点。

2. 功能化

从基础营养到精准干预,乳脂球膜MFGM、A2 β-酪蛋白、Sn-2棕榈酸等高端原料进入配方军备竞赛。

3. 渠道碎片化

抖音电商、小红书买手店、社群团购、O2O小时达……单一渠道打天下的时代结束,品牌需构建“全域一盘货”能力。

4. 价格带哑铃化

超高端(≥450元)与高性价比(180—220元)两头增长,中间价格带被挤压,“要么极致高端,要么极致效率”。

5. 政策再收紧

新国标二次配方注册、母乳代用品管理办法修订、跨境电商税收调整,行业门槛进一步提高,中小品牌加速出清。

渠道下沉:县域母婴店的“第二春”

当一二线城市出生率跌破7‰,县域市场仍保持10‰以上,且母婴店集中度低,单店年均奶粉销量仅80罐,潜力巨大。

品牌如何撬动?

- 小克重试吃装:降低首次购买门槛,提升复购率;

- 门店直播:店主化身KOC,每晚8点秒杀,单场可卖300罐;

- 积分商城:买奶粉攒积分换儿童自行车、绘本,增强粘性。

典型案例:某国产头部品牌在河南滑县布局120家形象店,单店月销从60罐提升到280罐,仅用了6个月。

跨境电商:进口奶粉的“最后护城河”

虽然国产份额节节攀升,但跨境电商仍占进口奶粉销量的45%。2024年,两大变量值得关注:

- 税收新政:跨境综合税可能从9.1%上调至13%,价格优势缩小;

- 正面清单扩容:更多特配粉、有机羊奶粉获批,满足小众需求。

对于进口品牌,“保税仓+直邮”双模式将成为标配,同时需加码中文标签、本土客服,缩小与国产的服务差距。

未来三年,奶粉品牌如何活下去?

自问:存量厮杀时代,靠什么穿越周期?

自答:只有“技术+品牌+渠道”三轴共振。

- 技术:每年研发投入≥营收的3%,建立专利壁垒;

- 品牌:绑定三甲医院、育儿专家,打造“科学喂养”IP;

- 渠道:线上线下同价,会员数据打通,实现千人千券。

谁能在2025年前完成这三项修炼,谁就能在1500亿的新格局中占据前排。

评论列表