一、宏观环境:政策、人口与科技的三重驱动

中国保险行业未来前景怎么样?一句话概括:政策红利持续释放、人口结构深度变迁、科技迭代加速,三力叠加推动行业进入“高质量扩张”新周期。

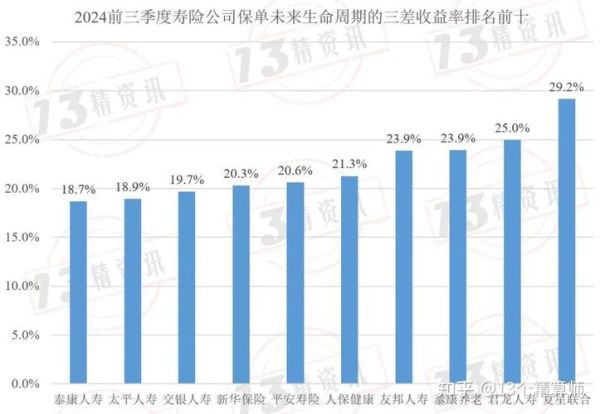

(图片来源网络,侵删)

1. 政策端:监管“松绑”与“严监管”并存

- 偿二代二期落地,资本认定趋严,倒逼中小险企聚焦价值型业务;

- 个人养老金税延扩容,第三支柱年复合增速有望突破30%;

- 车险综改进入深水区,UBI(按里程付费)试点城市从6个扩至20个。

2. 人口端:老龄化与“Z世代”双重需求

- 60岁以上人口2025年将达3亿,长期护理险缺口高达4万亿;

- “Z世代”投保渗透率已超48%,碎片化、场景化产品成为突破口。

3. 科技端:AI大模型重塑价值链

- 头部险企已部署保险垂直大模型,核保时效从小时级降至秒级;

- 区块链智能合约在再保险分账场景渗透率突破15%。

二、2024年保险市场趋势预测:五大关键词

关键词一:健康险“二次爆发”

问:百万医疗险增速放缓后,下一个增量点在哪?

答:带病体专属医疗险。2024年预计有12家险企推出糖尿病、高血压可投保产品,件均保费提升40%,赔付率控制在65%以内。

关键词二:银保渠道“价值回归”

问:银行卖保险还能火多久?

答:监管叫停“长险短做”后,增额终身寿险成为银保新宠,件均保费升至8万元,新业务价值率较2023年提高8个百分点。

关键词三:新能源车险“定价革命”

问:新能源车险亏损如何破解?

答:电池残值模型引入后,特斯拉Model 3基准保费下降12%,但赔付率同步下降9%,实现“双赢”。

关键词四:保险中介“马太效应”加剧

问:中小代理人生存空间在哪?

答:聚焦细分领域。例如专注“留学险”的垂直中介,2023年佣金收入同比增长210%,获客成本仅为综合代理的1/3。

关键词五:绿色保险“政策强制”落地

问:ESG是噱头还是刚需?

答:2024年起,所有上市公司必须披露气候风险保险覆盖率,预计带动环境责任险保费年增50亿元。

(图片来源网络,侵删)

三、投资者视角:哪些赛道值得提前布局?

1. 养老金融:从“储蓄养老”到“投资养老”

- 目标日期基金(TDF)与年金险组合成为标配,预计2025年规模突破2万亿;

- REITs养老社区项目IRR稳定在6%-8%,吸引保险资金长线配置。

2. 宠物保险:下一个“蓝海”

- 中国宠物数量2023年达1.2亿只,但投保率不足1%;

- 鼻纹识别技术降低骗保风险,平安产险“爱宠保”件均保费580元,复购率62%。

3. 跨境保险:大湾区先行先试

- “跨境医疗险”已覆盖香港9家私立医院,直付网络打通后,理赔时效缩短至30分钟;

- 澳门单牌车进入横琴,预计带动跨境车险保费年增3亿元。

四、消费者指南:如何抓住2024年投保窗口期?

1. 健康险:优先锁定“保证续保”条款

问:现在买还是再等等?

答:2024年4月前投保可规避费率上调风险,部分公司保证续保期已延长至20年。

2. 储蓄险:警惕“高收益”陷阱

问:IRR超过3.5%的产品能买吗?

答:需确认现金价值写入合同,且减保规则无20%限制,避免流动性风险。

3. 车险:新能源车主必做三件事

- 安装OBD设备获取UBI折扣,最高可降保费30%;

- 投保自用充电桩责任险,年费不足百元却覆盖百万级火灾风险;

- 对比电池衰减附加险,特斯拉官方方案比第三方贵22%但理赔更顺畅。

五、风险提示:不可忽视的三大变量

变量一:利率持续下行

传统险企利差损风险加剧,2024年可能下调预定利率至2.5%,储蓄险吸引力下降。

变量二:地缘政治冲击

再保险合约中战争除外条款范围扩大,航运险保费或短期飙升200%。

变量三:数据安全立法

《个人信息保护法》细则落地,可穿戴设备健康数据能否用于核保存在争议。

(图片来源网络,侵删)

评论列表