排线到底是什么?为什么它突然成为资本关注的热点?

排线,业内又叫柔性扁平电缆(FFC/FPC),是把多根镀锡铜线平行压合在绝缘膜里的一种连接组件。它轻薄、可弯折、信号衰减小,正好踩在消费电子、汽车电子、医疗设备三大风口上。过去它只是“配角”,如今却被视为下一代电子互连的血管。

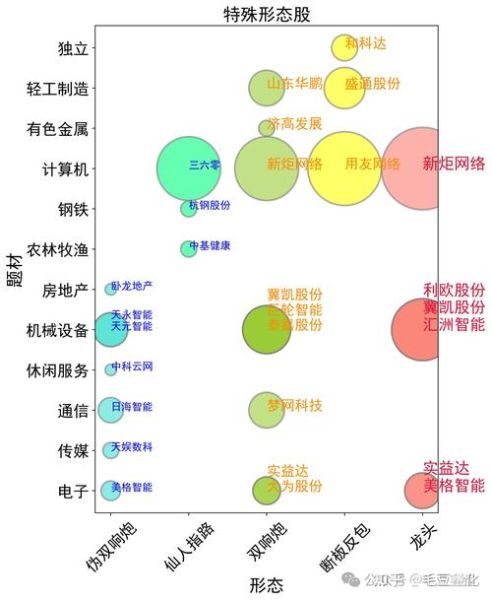

(图片来源网络,侵删)

市场体量:五年复合增速会达到多少?

据Prismark与TrendForce交叉数据,2023年全球排线市场规模约137亿美元,预计到2028年将突破220亿美元,年复合增速9.8%。驱动力主要来自:

- 折叠屏手机放量:单台折叠机排线用量是传统直板机的3.5倍。

- 新能源车电子化:ADAS、激光雷达、智能座舱让单车排线价值从25美元升至90美元。

- 可穿戴设备小型化:AR眼镜、智能戒指对超薄排线需求激增。

技术演进:哪些工艺正在颠覆传统?

1. 激光直接成型(LDS)+ 排线一体化

传统做法是排线+连接器两段式,LDS技术把天线、传感器线路直接镭射在排线PI基材上,减少30%厚度、降低15%阻抗。

2. 高频高速材料迭代

从普通PI到改性LCP、MPI、超薄ETFE,介电常数从3.5降到2.3,满足56Gbps以上SerDes需求,让排线也能跑PCIe 5.0。

3. 自动化视觉检测

AI视觉+3D共聚焦显微镜,把缺陷检出率从92%提升到99.5%,良率每提升1%,毛利率可拉高2.3个百分点。

产业链机会:上游、中游、下游谁最赚钱?

| 环节 | 代表企业 | 毛利率 | 未来三年看点 |

|---|---|---|---|

| 上游铜箔/PI膜 | SKC Kolon、新纶科技 | 28%-32% | 高频LCP膜国产替代 |

| 中游精密压延 | 住友电工、东山精密 | 22%-26% | 卷对卷连续镀铜工艺降本 |

| 下游模组组装 | 立讯精密、鹏鼎控股 | 18%-21% | 车规级可靠性验证门槛抬高 |

结论:上游材料仍是最肥的环节,但技术壁垒高;中游设备折旧压力大,需要规模效应;下游模组厂靠绑定大客户锁定订单。

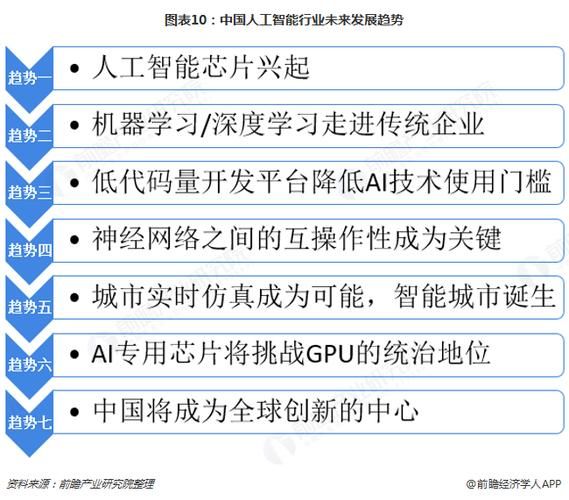

(图片来源网络,侵删)

区域竞争:中国能否复制光伏式超车?

目前全球排线高端产能集中在日韩(住友、Fujikura),中端在中国台湾(臻鼎、嘉联益),大陆厂商份额不足25%。但变量正在出现:

- 材料端:山东圣泉、宁波长阳已突破LCP树脂合成,成本比进口低20%。

- 设备端:大族激光卷对卷激光钻孔机交付周期从16周缩短到8周。

- 需求端:比亚迪、蔚来、华为把订单主动往大陆转移,以保障供应链安全。

自问自答:大陆厂商五年内能否拿下高端市场?

答:如果LCP膜良率能稳定在85%以上,2027年大陆份额有望冲到40%。

风险雷达:哪些灰犀牛可能踩雷?

- 价格战:低端0.5mm pitch排线已杀到每米0.03美元,逼近现金成本。

- 专利墙:住友手握600+高频排线专利,出口欧美需绕开。

- 需求波动:消费电子砍单可在30天内传导至上游,库存周转天数需控制在45天以内。

投资与就业:普通人如何切入这条赛道?

投资角度

二级市场关注具备LCP膜量产能力的材料公司,一级市场盯车规级可靠性实验室,这是主机厂验厂的硬门槛。

就业角度

最缺三类人:

- 高频SI仿真工程师:能把56Gbps信号完整性仿真误差控制在3%以内。

- 卷对卷设备工艺师:熟悉张力控制±0.5N以内,良率直接挂钩奖金。

- 车规FAE:既懂IATF16949体系,又能和Tier1熬夜做DV实验。

未来场景:排线会不会被无线替代?

短距离高速无线(Wi-Fi 7、UWB)确实在崛起,但功耗、延迟、EMI三大硬伤让它五年内无法取代排线。更现实的路径是“有线+无线”混合架构:摄像头到主板用排线跑高速数据,主板到云端用无线回传。排线仍是确定性最高的连接方案。

(图片来源网络,侵删)

评论列表