光纤通信未来发展趋势:为什么它仍是“信息高速公路”的基石?

在5G、AI、云计算和物联网同步爆发的今天,**光纤通信依旧是底层承载网络不可替代的物理媒介**。无论无线基站回传、数据中心互联,还是城市千兆到户,最终都要落到光纤上。原因有三:

- **带宽潜力**:单模光纤理论带宽可达数百Tbps,尚未触顶。

- **时延优势**:光信号在玻璃中的传播速度接近真空光速,时延低于铜缆两个数量级。

- **能耗对比**:传输同等容量,光纤系统功耗仅为铜缆的1/10。

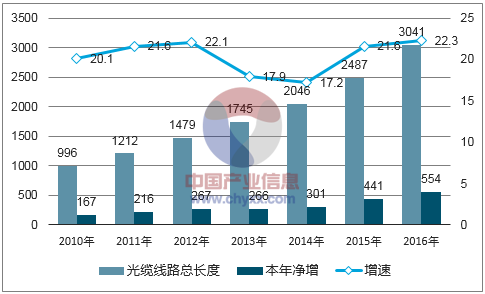

光纤行业前景怎么样?市场规模与增速给出答案

根据CRU与LightCounting联合报告,**2023—2028年全球光纤光缆年复合增长率(CAGR)约6.8%**,中国市场虽从“狂飙”转向“稳健”,但东南亚、拉美、中东正接力高增长。核心驱动力:

- 5G基站密度提升,前传/中传光纤需求翻倍。

- 数据中心东西向流量激增,400G/800G光模块拉动G.654.E超低损耗光纤。

- 各国“光纤到户”渗透率仍不足50%,FTTR(光纤到房间)打开二次成长曲线。

技术演进:下一代光纤将解决哪些痛点?

空分复用光纤(SDM)能否突破容量天花板?

传统单芯单模已逼近非线性香农极限,**多芯光纤(MCF)与少模光纤(FMF)通过空间维度复用,可把单纤容量提升10—100倍**。NTT实验室2024年演示的19芯光纤已做到1 Petabit/s·km传输,预计2030年前商用。

超低损耗+空芯光纤,能否把时延再降30%?

空芯光纤利用空气导光,**传播速度提升约47%,时延降低三分之一**,且非线性效应极低。微软与南安普顿大学2023年部署的2 km试验链路显示,链路损耗已降至0.5 dB/km,逼近商用门槛。

产业链机会:哪些环节最赚钱?

| 环节 | 代表公司 | 毛利率 | 成长逻辑 |

|---|---|---|---|

| 光纤预制棒 | 长飞、亨通、住友 | 45%—55% | 技术壁垒高,供给端集中 |

| 特种光纤 | 烽火、OFS、Nufern | 50%—60% | 传感、激光医疗、军工需求多元 |

| 光模块/器件 | 中际旭创、Coherent | 30%—40% | 800G/1.6T升级周期 |

| 网络集成 | 华为、Nokia | 25%—35% | 端到端解决方案溢价 |

政策与资本:为什么“东数西算”是光纤的新引擎?

中国“东数西算”工程规划10个国家数据中心集群,**预计新增光缆长度超过300万皮长公里**,相当于2022年全球需求量的1.2倍。配套政策:

- 国家干线网升级:G.654.E光纤集采单价较普通G.652.D高30%,但生命周期成本更低。

- 地方政府补贴:贵州、宁夏对数据中心内部光纤化给予每端口200元补贴,刺激FTTR快速渗透。

风险与挑战:需求侧会不会“熄火”?

铜缆技术反扑:800G DAC能否替代短距光纤?

在机柜内部3 m以内,**800G DAC(直连铜缆)成本仅为AOC(有源光缆)的1/3**,但功耗高出2倍且信号完整性随长度指数恶化。业内共识:≤3 m场景铜缆占优,≥5 m仍是光纤天下。

产能过剩:价格战何时休?

2021—2022年中国光纤预制棒产能扩张40%,导致普缆价格跌破30元/芯公里,接近现金成本。**2024年起,头部厂商主动减产,叠加东南亚出口订单转移,价格已回升至35—38元/芯公里**,行业底部确认。

未来十年,光纤会怎样改变我们的生活?

自问:家庭宽带从千兆到万兆,真的需要吗?

自答:8K/16K云VR、实时全息通话、云端3A游戏,单用户峰值带宽将突破5 Gbps,**万兆光纤+Wi-Fi 7才能消除眩晕与卡顿**。

自问:自动驾驶汽车还需要光纤吗?

自答:车路协同 roadside unit 每节点回传带宽≥10 Gbps,**只有全光网络才能满足毫秒级时延与99.999%可靠性**。

自问:太空数据中心会成为光纤新场景吗?

自答:低轨卫星激光星间链路本质是无纤之光,但地面站与卫星之间的 feeder link 仍需超低损耗光纤,**空天地一体化网络把光纤边界推向近地轨道**。

评论列表