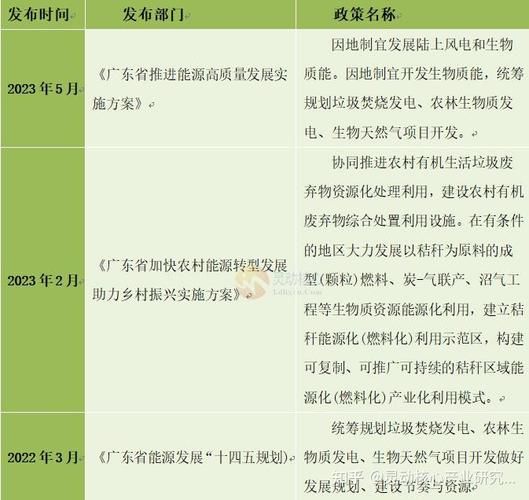

垃圾发电厂前景怎么样?

垃圾焚烧发电在中国正迎来“第二增长曲线”。过去十年,全国日处理能力从不足20万吨跃升至超过70万吨,**2030年规划目标锁定在120万吨/日**。驱动力来自三方面: - **垃圾围城**倒逼:城市生活垃圾年增速约8%,填埋场饱和速度加快; - **双碳战略**加持:焚烧替代填埋可减少甲烷排放,1吨垃圾≈减排0.5吨CO₂当量; - **政策闭环**成型:补贴电价、垃圾处理费、CCER交易构成稳定收益预期。 **结论**:行业天花板尚未出现,县域市场与存量设备提标改造将接力一二线城市,未来十年仍属增量赛道。 ---垃圾发电盈利模式拆解

### 1. 收入端“三驾马车” - **售电收入**:标杆电价0.65元/度(含补贴),吨垃圾发电量280-350度,**占项目IRR的55%-60%**; - **处理费**:地方政府支付,均值约80元/吨,经济发达地区已突破120元/吨; - **CCER交易**:按现行30元/吨CO₂测算,**单吨垃圾可额外增收12-15元**,2024年重启后弹性更大。 ### 2. 成本端“四大可控项” - **折旧摊销**:占比约35%,通过延长设备寿命(从20年提至25年)可压降; - **燃料动力**:助燃柴油、石灰、活性炭等,**吨成本锁定在45-55元**; - **人工运维**:智慧电厂系统上线后,人均管理垃圾量从150吨/年提升至400吨/年; - **财务费用**:国补确权+绿色信贷,利率下探至3.8%-4.2%。 ---县域市场:下一个蓝海?

**疑问:人口不足50万的县有必要建垃圾发电厂吗?** 答案取决于“规模临界点”。 - **300吨/日**是盈亏平衡线:对应县域人口30万+垃圾清运率90%; - **“县域组团”模式**:相邻三县共建600吨/日项目,共享管网与监管中心,**IRR可提升2-3个百分点**; - **政策倾斜**:2025年前新核准的县域项目优先纳入补贴清单,**锁定0.65元/度电价20年**。 ---技术迭代如何重塑盈利模型?

### 1. 炉排炉大型化 - **从500吨/日到900吨/日**:单位投资成本下降18%,**度电成本从0.45元降至0.38元**; - **蒸汽参数升级**:中温次高压(450℃/6.4MPa)替代中温中压,发电效率提升8%-10%。 ### 2. 热电联产 - **供汽价格**:工业园区用汽协议价180-220元/吨,**相当于额外0.2元/度电收益**; - **典型案例**:浙江某项目供汽量占垃圾产热量的40%,**整体IRR突破12%**。 ---潜在风险与对冲策略

- **国补退坡**:2026年后新建项目可能执行平价上网,**需提前锁定地方处理费提价机制**(如上海已建立“处理费与CPI联动”条款); - **垃圾分类**:厨余垃圾分流导致入炉垃圾热值升高但总量减少,**对策是签订“保底量+热值补偿”协议**; - **邻避效应**:采用“去工业化”设计(厂房立面光伏一体化、社区共享中心),**可将反对率从35%降至8%**。 ---资本视角:谁在加码?

- **国企**:光大环境、三峰环境凭借融资成本优势(3.5%以下)抢占县域项目; - **民企**:锦江生态转型轻资产运营,输出EPC+O&M服务,**毛利率维持在35%以上**; - **外资**:法国威立雅通过并购进入中国市场,**看重CCER长期收益与碳关税对冲价值**。 ---未来五年关键变量

- **碳价**:若CCER价格突破100元/吨,**吨垃圾增收将翻倍至30元**; - **绿电交易**:2027年后垃圾发电或纳入绿电现货市场,**溢价可达0.05-0.08元/度**; - **技术跨界**:等离子体熔融技术商业化,**飞灰处置成本从1500元/吨降至300元/吨**,彻底解决环保痛点。

(图片来源网络,侵删)

评论列表