保险行业发展前景如何?一句话:长期向好,短期分化,数字化与老龄化双轮驱动,2024年仍是配置窗口期。

宏观视角:为什么全球都在押注保险赛道?

全球保险深度从2010年的6.2%提升到2023年的7.4%,**增量主要来自亚太新兴市场**。中国、印度、印尼三国贡献了全球新增保费的46%。利率上行周期叠加人口老龄化,让“保障+储蓄”双重属性被重新定价。

中国市场的三大核心驱动力

1. 老龄化加速:需求从“可选”变“刚需”

2023年中国60岁以上人口突破2.9亿,**每5个人中就有1位老年人**。养老第三支柱个人养老金账户开户数半年破5000万,直接带动年金险销量同比增长38%。

2. 中产扩容:客单价与渗透率双升

家庭年收入15万—50万的中产阶层已达4亿人,**健康险人均保费从2015年的260元跃升至2023年的840元**。重疾险、百万医疗险成为“新三大件”之一。

3. 监管红利:政策组合拳持续释放空间

- 税优健康险扩容至全国,**年度抵扣限额2400元**

- 专属商业养老保险试点转常规,**结算利率保底3%—5.5%**

- 车险综改后头部公司市占率提升8个百分点,**马太效应强化**

2024年最值得关注的细分赛道

健康险:从“卖保单”到“管健康”

平安、人保、太保已布局**“保险+健康管理”闭环**,通过可穿戴设备数据动态定价,理赔率下降12%,续保率提升20%。

宠物险:增速100%的蓝海

中国宠物数量2023年达2.2亿只,**宠物险渗透率不足1%**,对比瑞典40%的渗透率,潜在市场规模超300亿元。

新能源车险:保费规模三年翻三倍

新能源车出险率比燃油车高12%,但**单均保费高出21%**。头部险企通过电池延保、充电责任险等附加险,将单客户价值提升1.8倍。

投资逻辑:如何判断一家险企的护城河?

关键指标一:新业务价值率(NBVM)

NBVM高于35%的公司,**每收100元保费可创造35元股东价值**。友邦、平安寿险长期维持在45%以上。

关键指标二:综合成本率(COR)

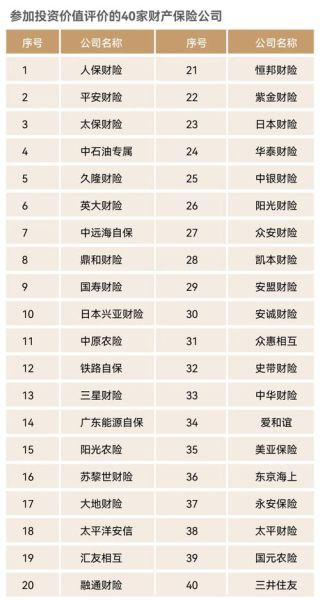

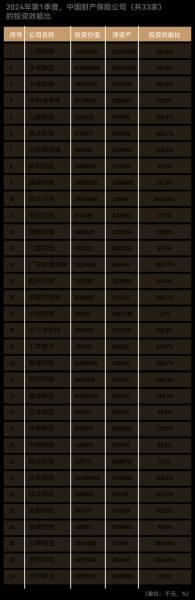

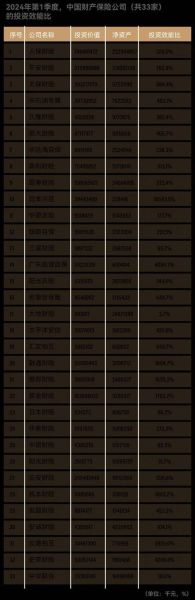

财险公司COR低于95%即实现承保盈利。**2023年人保财险COR为97.8%,连续五年优于行业平均**。

关键指标三:投资收益率

在10年期国债收益率2.7%的背景下,**头部险企净投资收益率仍能稳定在4.5%—5%**,利差风险可控。

风险提示:哪些变量可能改变赛道逻辑?

利率持续下行

若10年期国债跌破2%,**传统险准备金计提压力将翻倍**,可能倒逼产品转向分红型或投连险。

互联网巨头跨界

蚂蚁、腾讯通过流量优势**将百万医疗险获客成本压至传统渠道的1/5**,中小险企或被迫退出标准化产品竞争。

地缘政治与巨灾风险

2023年全球自然灾害损失达3800亿美元,**再保险价格同比上涨30%**,对直保公司承保能力形成挤压。

实操指南:个人投资者2024年如何布局?

二级市场:盯住两条主线

- **高股息防御**:选择股息率5%以上、NBVM持续提升的寿险龙头

- **高成长弹性**:布局COR低于93%、新能源车险占比快速提升的财险标的

一级市场:关注保险科技细分龙头

AI理赔反欺诈、智能核保、长寿风险对冲工具等赛道,**单项目估值溢价可达传统保险股的3—5倍**。

未来十年:保险行业的终极形态是什么?

当可穿戴设备实时上传健康数据,**保单将变成“动态合约”**:今天多跑2000步,明天保费自动下调1%;当自动驾驶普及,车险保费规模或萎缩60%,但**网络安全险、算法责任险将诞生万亿级市场**。保险的本质,正在从“事后补偿”进化为“风险预防”。

评论列表