氦气为什么突然变得如此稀缺?

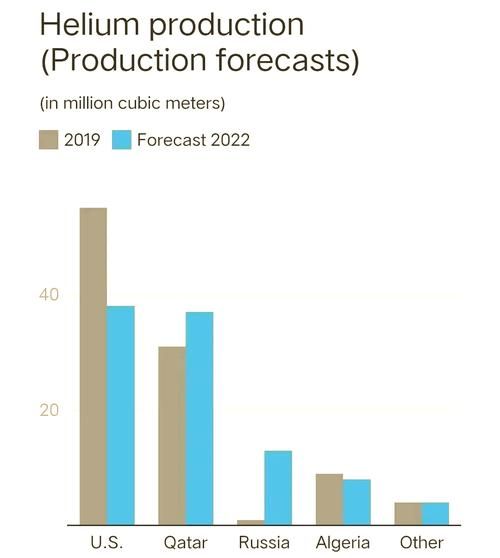

过去两年,全球氦气市场经历了“过山车”行情:2022年现货价一度飙升至每千立方英尺450美元,比疫情前翻了四倍。核心原因并非需求暴增,而是供应端连续“黑天鹅”:

(图片来源网络,侵删)

- 美国BLM(联邦氦气储备)在2022年三季度进行大规模检修,产能骤降30%;

- 俄罗斯阿穆尔加工厂因火灾与制裁双重打击,2023年出口量几乎归零;

- 卡塔尔新建液化装置调试不顺,比原计划晚投产九个月。

氦气未来价格走势:高位震荡还是理性回落?

业内普遍判断,2024—2026年将呈现“前高后稳”:

- 2024上半年:现货价仍可能冲击500美元/千立方英尺 原因:检修季叠加夏季半导体旺季,供需缺口约15%。

- 2024下半年—2025:缓慢回落至300美元区间 原因:阿尔及利亚Touat二期、加拿大Saskatchewan新项目陆续达产,年增供应约6亿立方英尺。

- 2026及以后:长期均衡价或在200—250美元 原因:美国BLM私有化后引入商业运营,成本曲线下移;同时回收技术普及降低单位需求。

氦气短缺会持续多久?

从资源量看,氦气并不缺,缺的是“可快速释放的产能”。综合IEA与USGS数据:

- 全球已探明可采储量约1,680亿立方英尺,按当前年需求70亿立方英尺计算,静态保障年限>20年;

- 真正造成短期紧张的,是产能建设周期长达4—6年,且装置集中在中东、北美地缘政治敏感区。

因此,短缺高峰预计持续至2025年底,随后进入结构性宽松。

哪些行业最先被波及?

半导体与光纤:对纯度要求>99.999%,几乎无替代品

台积电、三星已将氦气列入“关键风险物料”,通过长约锁量+现场回收对冲。2023年这两家合计回收量已占其用量35%,预计2025年提升至50%。

医疗MRI:液氦一次充填可用3—7年,短期冲击有限

但新建医院项目可能推迟装机,部分厂商开始推广“零液氦”超导磁体技术。

(图片来源网络,侵删)

派对气球:需求弹性最大,已出现氦氢混合气体替代

普通人如何感知这场“气体危机”?

最直接的场景是街头气球涨价:北美零售价从每升0.5美元涨到1.2美元;其次是医院MRI预约周期延长,部分非急诊检查需排队2—3周。

企业应对策略:锁价、回收、替代三线并行

| 策略 | 适用场景 | 成本影响 |

|---|---|---|

| 与供应商签3—5年长协 | 用量>10万立方英尺/年 | 比现货低20—30% |

| 安装低温回收系统 | 半导体、光纤厂 | 回收投资回收期2—3年 |

| 改用氩/氮混合工艺 | 焊接、检漏 | 可削减氦气用量40—60% |

投资视角:氦气产业链的机会在哪里?

二级市场可关注拥有自产气源+液化设备的北美中小公司,如Desert Mountain、North American Helium;一级市场则聚焦膜分离回收技术,该领域国内仍处蓝海,头部企业回收率已突破95%。

政策动向:中国如何破解“卡脖子”?

2023年底,工信部将氦气列入《重点新材料首批次应用示范指导目录》,明确:

- 对进口氦气实施零关税,鼓励多元化采购;

- 在宁夏、内蒙古布局大型BOG提氦装置,预计2026年国产占比从目前3%提升至15%。

自问自答:个人投资者能囤氦气吗?

问:家用氦气罐能否像囤汽油一样套利? 答:不可行。 原因: 1. 零售罐装氦气溢价极高,折算下来每千立方英尺超3,000美元; 2. 氦气分子极小,钢瓶年漏率约3—5%,长期持有损耗大; 3. 运输需危险品资质,个人难以合规储存。

写在最后:氦气只是开始,稀有气体都值得重新估值

氖、氪、氙同样面临“资源集中+产能周期长”的困境。随着半导体、航天、量子计算需求井喷,稀有气体正在从“工业味精”变成“数字时代的石油”。提前布局回收技术、多元化气源、政策红利的企业,将在下一轮周期中占据先机。

(图片来源网络,侵删)

评论列表