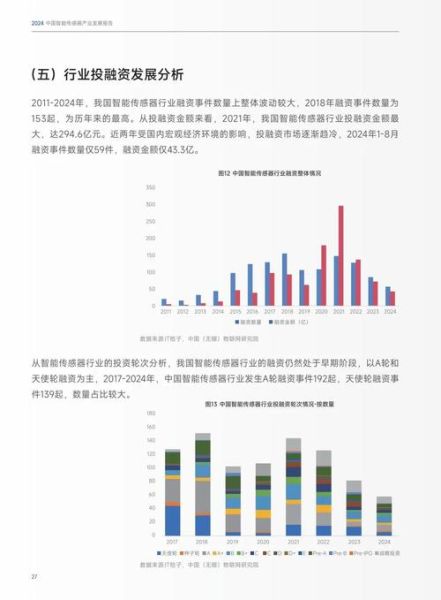

传感器市场前景如何?一句话:全球规模已突破2000亿美元,2024-2030年复合增速预计保持在10%以上,汽车电子、工业物联网与医疗场景是三大增长引擎。

一、为什么传感器市场突然爆发?

过去十年,传感器只是“零部件”;如今,它是“数据入口”。三大底层驱动力让需求曲线陡然抬升:

- 万物互联:5G+Wi-Fi 6让每平方公里可接入百万节点,没有传感器就没有数据。

- 边缘算力:MCU与AI芯片把部分计算下沉到传感端,降低云端压力,直接刺激高端传感器出货。

- 政策补贴:中国“十四五”智能传感器专项、欧盟《芯片法案》均明确资金倾斜,产业资本跟进。

二、2024年最值得关注的五大细分赛道

1. 车载传感器:从“辅助驾驶”到“全域感知”

单车传感器数量已由L2级的8-12颗跃升至L3级的20-30颗。激光雷达价格从万元级降到千元级,2024年国内上车量将突破80万颗。

2. 工业MEMS:预测性维护催生新蓝海

工厂产线停机一小时损失高达数万美元,振动+温度+声学多模MEMS组合方案,可把故障预警时间从“天”缩短到“分钟”。

3. 医疗生物传感:居家检测常态化

连续血糖监测(CGM)全球渗透率不足10%,但年增速>25%。柔性可穿戴电化学传感器让“扎手指”成为过去式。

4. 环境感知:碳中和催生的隐形刚需

欧盟2024年起强制要求大型建筑实时监测CO₂、VOC。超低功耗NDIR红外传感器订单已排至2025年。

5. 城市生命线:地下管网传感网络

燃气、水务、桥梁植入光纤声波+压力+位移多参量传感器,政府PPP项目预算连续三年翻番。

三、产业链价值正在重新分配

上游:材料与工艺仍是“卡脖子”

高端MEMS硅晶圆、磁传感薄膜、红外滤光片90%依赖进口;国产替代毛利率高达60%-70%。

中游:IDM与Fabless之争

车规级芯片更看重可靠性,博世、ST等IDM占优;消费电子迭代快,Fabless+封测协同更灵活。2024年国内将新增5条8英寸MEMS专用线。

下游:系统集成商话语权提升

传感器硬件利润被压缩,但“传感+算法+云”整体方案的毛利可保持在40%以上。华为、海尔、三一等巨头正通过并购补齐传感层。

四、技术路线图:哪些突破会改变游戏规则?

1. 感算一体芯片

在像素级完成AI推理,功耗降低90%,事件相机(Event-based Vision)已在无人机避障中验证。

2. 自供能传感

振动能量采集+超低功耗BLE,实现“安装即遗忘”,维护成本趋近于零。

3. 量子传感

利用NV色心实现纳米级磁场检测,2024年商业化样机将进入油气勘探市场。

五、投资者与创业者的机会清单

一级市场:哪些赛道估值仍合理?

- 车规级激光雷达SPAD接收芯片:Pre-A轮PS 8-10倍,低于国际同行。

- 工业级声学MEMS:国产替代率<5%,订单可见度高。

- 医疗微流控+电化学融合传感器:监管门槛高,但毛利>70%。

二级市场:如何挑选高弹性标的?

关注“收入结构转型”的公司:传统消费电子占比<30%,汽车或工业占比>50%,且拥有自主封测产能。

六、区域竞争格局:谁在领跑?

中国:政策+需求双轮驱动

长三角聚集全国60%的MEMS产线,深圳则把传感器与智能硬件深度融合,形成“48小时打样”生态。

欧洲:环保法规催生隐形冠军

德国Sensirion的CO₂传感器占全球楼宇市场35%份额,法国ULIS的红外阵列在工业测温领域无人能敌。

北美:软件定义传感

苹果、谷歌正把“算法补偿”做到极致,用低端传感器+AI实现高端性能,重塑成本曲线。

七、未来五年,企业必须回答的三个问题

Q1:如何在价格战中保持技术迭代速度?

A:建立“平台化传感器架构”,同一套晶圆与封装兼容多场景,用软件升级替代硬件替换。

Q2:数据安全与隐私合规怎么做?

A:在传感端完成联邦学习加密,原始数据不出设备,只上传梯度,既满足GDPR,又降低云成本。

Q3:供应链中断风险如何对冲?

A:采用“双晶圆厂+多封测基地”策略,关键材料储备6个月,同时签长期价格协议锁定毛利。

传感器不再是冷冰冰的元器件,而是数字世界的“神经末梢”。谁能把感知精度、算力融合与场景理解做到极致,谁就能在下一个十年占据价值链顶端。

评论列表