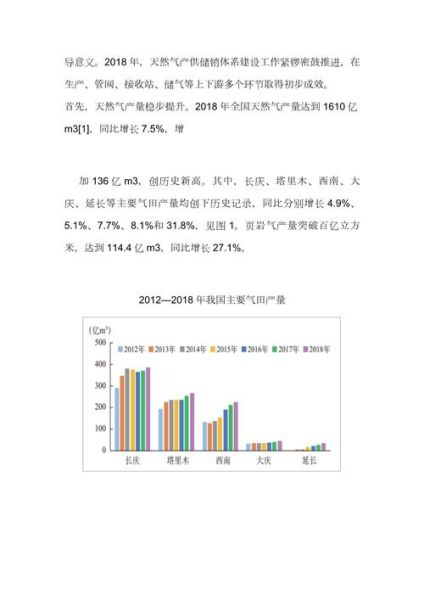

天然气公司未来发展趋势:全球能源转型、碳中和政策、技术升级与需求扩张共同驱动,行业仍具中长期投资价值,但需关注地缘政治、价格波动及替代能源竞争。

一、全球能源结构转型:天然气为何成为“桥梁能源”?

问:在碳中和目标下,天然气凭什么被称为“桥梁能源”?

答:相比煤炭和石油,天然气燃烧产生的二氧化碳排放量分别低约50%和30%,且几乎不含硫化物与粉尘;同时,燃气机组启停灵活,可快速弥补风光电的间歇性缺口。国际能源署(IEA)预测,到2035年天然气在全球一次能源中的占比将由当前的24%升至28%,**成为可再生能源大规模普及前最关键的过渡燃料**。

二、政策红利:各国碳定价与补贴如何重塑天然气需求?

- 欧盟碳边境调节机制(CBAM):2026年起对进口钢铁、铝等产品征收碳关税,倒逼高耗能企业改用天然气以降低碳成本。

- 中国“十四五”现代能源体系规划:2025年天然气消费量目标4,300亿立方米,较2020年增长40%,城市燃气、工业燃料、发电“三驾马车”同步发力。

- 美国《通胀削减法案》:对燃气电厂配套碳捕集与封存(CCS)给予每吨85美元税收抵免,**推动天然气向“零碳化石能源”升级**。

三、技术突破:从液化到氢混燃,天然气公司如何降本增效?

1. LNG供应链革命

问:为何说浮式液化天然气(FLNG)改变了游戏规则?

答:FLNG将液化装置建在海上,直接处理离岸气田,省去长距离管道与陆地液化厂建设,**项目周期缩短30%,资本开支下降25%**。壳牌Prelude FLNG项目已验证其商业可行性。

2. 氢混燃与CCS协同

天然气管道掺氢比例已突破20%(英国HyDeploy项目),未来通过升级燃机燃烧室可兼容100%氢气;**配套CCS后,天然气发电可实现负碳排放**,埃克森美孚在德州LaBarge项目每年封存700万吨CO₂。

四、需求侧三大增量场景:发电、数据中心、重卡

- 燃气调峰电站:中国2023年新增燃气发电装机8GW,山东、广东现货市场峰谷价差达1.2元/千瓦时,**燃气机组年利用小时数突破4,000小时,IRR提升至12%**。

- 数据中心备用电源:微软、谷歌承诺2030年数据中心零碳,天然气燃料电池(Bloom Energy SOFC)作为备用电源,**能效较柴油机组提升2倍,PUE可降至1.1**。

- LNG重卡替代柴油:中国2023年LNG重卡销量达15万辆,较柴油车每公里燃料成本降低0.8元,**按年行驶15万公里计算,投资回收期仅1.5年**。

五、风险透视:价格波动、地缘政治与绿氢替代

价格风险:欧洲TTF期货2022年曾飙升至70美元/MMBtu,2023年回落至12美元,**建议通过长协(Henry Hub挂钩)+金融对冲(领口期权)锁定70%成本**。

地缘政治:俄乌冲突后,欧盟LNG进口量增长60%,美国成为最大供应国;**投资需分散至卡塔尔、莫桑比克等低风险资源国**。

绿氢替代:2030年绿氢成本或降至1.5美元/kg(IRENA预测),**天然气公司需提前布局可再生能源制氢,如壳牌在荷兰的200MW绿氢项目**。

六、投资逻辑:如何筛选具备护城河的天然气公司?

| 评估维度 | 核心指标 | 案例 |

|---|---|---|

| 资源禀赋 | 探明储量/产量比>15年 | 卡塔尔能源North Field扩产项目 |

| 成本曲线 | LNG全成本<7美元/MMBtu | 美国切尼尔Sabine Pass第6条生产线 |

| 下游锁定 | 长协覆盖率>80% | 中国燃气与道达尔签署的25年LNG长协 |

| 技术储备 | CCS专利数全球前20 | 埃克森美孚碳捕集专利超1,000项 |

七、未来十年展望:天然气公司的“第二增长曲线”

问:天然气公司如何避免成为“夕阳产业”?

答:通过**“天然气+可再生能源+氢能”的三位一体战略**,例如:

- 壳牌计划2030年电力销售占比提升至50%,其中燃气调峰电站与风光电捆绑参与容量市场;

- 中石化在新疆库车建设全球最大光伏制氢项目(2万吨/年),**利用现有天然气管网掺氢输送,资产利用率提升40%**。

从资源端到消费端,天然气公司正经历从“燃料供应商”到“综合能源服务商”的蜕变。**在碳中和的确定性趋势下,具备低成本资源、灵活基础设施和技术迭代能力的公司,仍将穿越周期,获得超额收益**。

评论列表