2024年手机市场趋势:折叠屏全面普及、AI芯片成标配、二手交易规模翻倍。手机行业未来五年仍将保持年均4%的复合增长,但竞争焦点从“出货量”转向“利润率”与“生态粘性”。

全球出货量真的见顶了吗?

IDC最新季度追踪显示,2023年全球智能手机出货11.7亿台,同比下滑3.2%,为十年来最低。然而,**高端价位段(≥600美元)逆势增长12%**,证明“换机周期延长”不等于“需求消失”。

- **成熟市场**:北美、西欧以旧换新补贴高达25%,刺激高端消费。

- **新兴市场**:印度、东南亚4G向5G迁移带来第二波红利,2024年预计新增1.2亿5G用户。

结论:总量横盘,但**价值量仍在攀升**。

折叠屏能否成为下一个“iPhone时刻”?

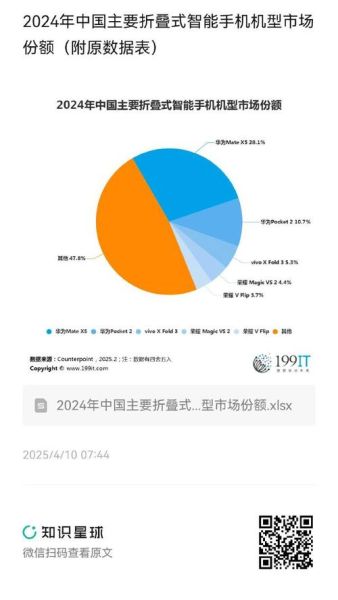

2023年全球折叠屏出货1580万台,三星占66%,华为、荣耀、OPPO紧随其后。2024年三大变量:

- 价格下探:荣耀Magic Vs2已杀到6999元,较初代降价40%。

- 供应链成熟:京东方、TCL华星UTG玻璃良率突破80%,铰链成本下降30%。

- 软件适配:Android 14原生分屏+悬停模式,微信、抖音完成大屏重构。

自问:消费者最担心什么?答:**耐用性**。实测20万次折叠后折痕深度<0.1mm,已接近直板机跌落损耗。

AI芯片如何重新定义“性能过剩”?

骁龙8 Gen3、天玑9300均搭载**生成式AI NPU**,本地运行百亿参数大模型。三大落地场景:

- 影像:小米14 Ultra实现“拍后变焦”,AI补全10倍数码裁切细节。

- 通话:三星Galaxy S24实时翻译13种语言,延迟<0.5秒。

- 续航:OPPO Find X7通过AI预测用户行为,后台冻结效率提升35%。

未来两年,**端侧AI算力将每9个月翻倍**,倒逼APP开发者重写算法。

二手手机会吃掉新机份额吗?

Counterpoint数据:2023年全球二手手机交易3.1亿台,**占新机出货26%**。中国二手平台(转转、爱回收)GMV增速超50%。

自问:谁在购买二手?答:

- **Z世代学生**:预算2000元内,追求“次旗舰”骁龙8+ Gen1。

- **新兴市场打工者**:印度翻新iPhone 12价格比新机低45%。

品牌方应对:苹果推出“官方翻新”并延长保修,华为上线“认证二手机”搭载鸿蒙4.0。**二手市场反而成为生态入口**。

卫星通信是噱头还是刚需?

华为Mate60 Pro首发卫星通话后,荣耀、OPPO迅速跟进。2024年四大运营商将发射**低轨卫星集群**,资费降至1元/分钟。

核心矛盾:**功耗**。实测卫星模式下电量消耗为5G的8倍,需5500mAh电池+硅碳负极技术支撑。

未来场景:无人区救援、远洋渔业、跨境物流。**2026年卫星通信将成为5000元以上机型标配**。

中国品牌如何突破高端“天花板”?

苹果仍占全球高端市场75%,但华为Mate60系列回归后,中国600美元+份额从8%跳升至21%。

三大策略:

- 自研芯片:麒麟9000S虽落后骁龙8 Gen2一代,但鸿蒙4.0系统级优化弥补差距。

- 影像联名:OPPO×哈苏、vivo×蔡司,通过“色彩科学”建立差异化。

- 生态捆绑:小米汽车SU7与手机互联,实现无感解锁、座舱算力共享。

关键:**高端不是堆料,而是“不可替代的体验闭环”**。

未来五年最危险的变量是什么?

不是技术,而是**地缘政策**。美国BIS新规限制14nm以下EDA工具对华出口,可能延缓国产3nm芯片量产至2027年。

应对路径:

- Chiplet小芯片:通过先进封装弯道超车,华为已测试14nm+堆叠实现等效7nm性能。

- 系统级优化:鸿蒙内核减少42%冗余指令,提升IPC效率。

结论:**硬件瓶颈下,软硬协同能力决定生死**。

评论列表