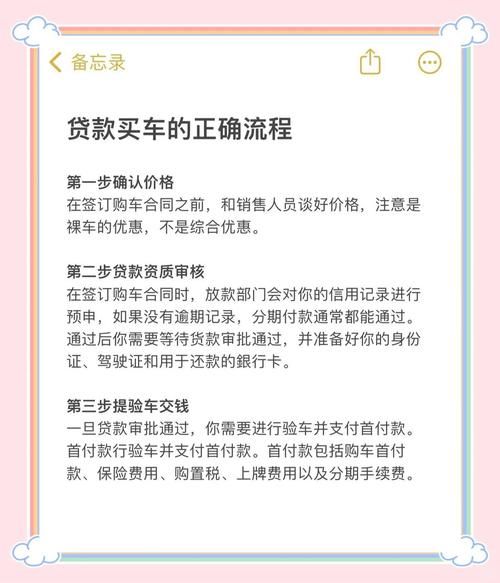

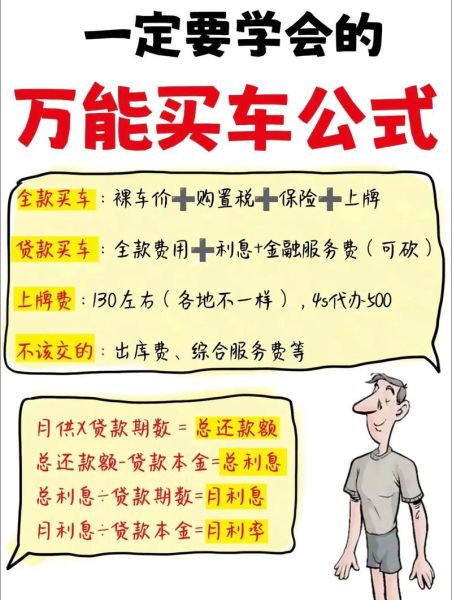

汽车贷款利率到底怎么算?三分钟看懂公式与隐藏成本

很多人第一次办车贷时,都会被销售口中的“低月供”迷惑,结果签字后才发现总利息高得惊人。到底汽车贷款利率怎么算?答案很简单:用IRR(内部收益率)公式。把首付、月供、手续费、GPS费、保险返点全部输入Excel的IRR函数,得出的年化利率才是真实成本。举例:车价12万,首付4万,贷款8万,分36期,每月还2600元,手续费3000元,GPS 1500元,IRR计算后真实年化约9.8%,远高于销售宣称的“4厘”。

汽车贷款行业发展前景如何?三大驱动力与两大隐忧

驱动力一:新能源车渗透率飙升,金融渗透率同步抬升

2023年国内新能源车销量突破900万辆,渗透率超35%。新能源车客单价高、残值波动大,消费者更依赖贷款。头部新能源品牌官方金融渗透率已接近70%,远高于燃油车45%的水平。这意味着汽车贷款行业发展前景如何?一句话:增量空间仍在新能源车。

驱动力二:二手车金融从“灰色地带”走向“阳光化”

过去二手车贷款被车商“砍头息”玩坏,如今电商平台接入央行征信,车商必须公示年化利率。2024年起,二手车贷款不良率连续四个季度下降,银行与持牌消金公司重新入场。预计2025年二手车金融渗透率将从18%提升到30%,带来千亿级新增规模。

驱动力三:县域市场下沉,风控技术升级

三四线城市及县域汽车保有量仍低于全国均值,但居民可支配收入增速高于一二线城市。金融科技公司通过“车辆GPS+保险数据+社交数据”的多维风控,把县域车贷不良率控制在3%以内,比传统银行低1.5个百分点。技术红利让下沉市场成为下一个蓝海。

行业隐忧:价格战与监管收紧并存

隐忧一:利率下限取消后,价格战一触即发

2023年央行取消汽车贷款基准利率下限,部分城商行推出“贴息贷”,年化利率最低做到2.5%,几乎贴着资金成本打。短期看消费者受益,长期看可能重演2018年现金贷乱象:风控放松、不良攀升、行业洗牌。

隐忧二:地方金融监管对“高首付贷”开刀

部分车商以“零首付”吸引客户,实际通过融资租赁+信用贷组合放款,首付比例低于20%。2024年已有浙江、广东两地金融监管局发文,要求首付不低于30%,并严查“阴阳合同”。政策收紧将淘汰一批资金实力弱的中小SP(服务商)。

从业者该如何布局?四条实战策略

策略一:绑定主机厂金融公司

主机厂金融拥有贴息额度与残值兜底能力,与其合作可拿到3%—5%的低成本资金,比独立SP低2个百分点。

策略二:深耕二手车B2B金融

二手车商库存周转平均45天,资金需求短、急、频。开发“库存融资”产品,用车辆合格证+智能钥匙柜做动产质押,单笔放款20万—50万,年化利率12%仍供不应求。

策略三:布局新能源电池残值评估

电池占新能源车成本40%,残值评估是金融风控痛点。与第三方检测机构共建电池健康度数据库,可提前锁定3年后残值,降低金融机构风险溢价。

策略四:用“车电分离”做差异化

蔚来、宁德时代已试水电池租赁模式。金融机构可单独为电池提供融资,降低整车贷款金额,把月供再降15%,吸引价格敏感型客户。

未来五年,谁能活下来?

答案藏在两个指标里:资金成本<5%且不良率<2%。具备主机厂背景或拥有低成本资金渠道的机构,将吃掉70%市场份额;依赖高息资金、风控靠人海的中小SP,将在2026年前完成出清。对于消费者而言,行业洗牌期反而更容易拿到低利率,前提是学会用IRR公式算清真实成本。

评论列表