医疗设备行业前景如何?

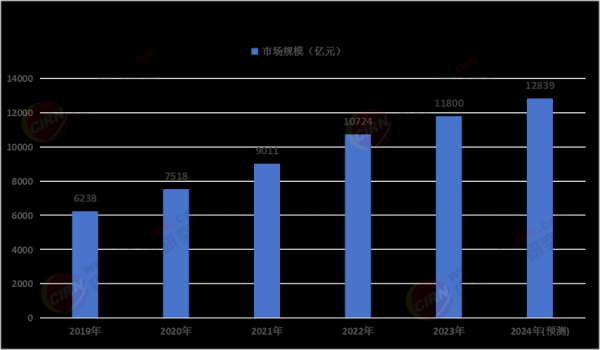

全球老龄化、慢病高发、医保扩容三大推力叠加,**医疗设备市场仍将保持年均7%—9%的复合增长率**。到2028年,仅中国市场规模就有望突破1.8万亿元,成为仅次于美国的第二大单一国家市场。

(图片来源网络,侵删)

未来五年哪些赛道最被看好?

1. 高端影像设备:国产替代进入深水区

- 3.0T磁共振、256排CT、PET/MR等高端机型国产化率仍不足20%,政策与资本双轮驱动,预计2027年国产份额将升至45%以上。

- 核心零部件(超导磁体、探测器、球管)突破后,整机毛利率可提升15—20个百分点。

2. 微创手术器械:渗透率提升空间巨大

- 中国每百万人腔镜手术量仅为美国的1/6,**一次性吻合器、超声刀头、可吸收钉仓**需求爆发。

- 集采降价后,厂商通过“设备+耗材”打包模式锁定医院,渠道粘性显著增强。

3. 可穿戴生命监测:从医院走向家庭

- 连续血糖监测(CGM)、动态心电贴、睡眠呼吸筛查仪等单品年增速>30%。

- 数据合规与算法壁垒成为新护城河,**拥有FDA/NMPA双证**的企业估值溢价可达3—5倍。

政策红利如何落地?

《“十四五”医疗装备产业发展规划》提出“7556”任务:攻关7大领域、突破5类关键零部件、推广5种应用示范、打造6大公共平台。配套措施包括:

- 创新器械特别审查程序:绿色通道平均缩短注册周期12—18个月。

- 首台套保险补偿:财政按3%—5%保费补贴,医院采购风险大幅下降。

- DRG/DIP支付改革:医院更倾向采购“高性价比+低耗占比”设备,利好国产优质品牌。

技术拐点何时到来?

AI+影像:诊断准确率已超中级医师

以肺结节检测为例,**AI敏感度达94.1%,假阳性率降至5.6%**,基层医院采购意愿强烈。未来五年,AI功能将从“辅助诊断”升级为“结构化报告+临床路径推荐”,单台设备溢价10万—30万元。

机器人:国产整机成本降至进口1/3

腔镜手术机器人机械臂、主控台、3D内窥镜三大核心部件国产化率已突破60%,**单台售价有望从2500万元下探至800万元**,装机量年复合增速或超50%。

资本如何布局?

| 投资阶段 | 热门细分 | 估值逻辑 |

|---|---|---|

| 早期 | 分子POCT、神经介入导管 | 技术稀缺性+专利壁垒 |

| 成长期 | 内窥镜摄像系统、电生理三维标测 | 收入增速>50%+毛利率>70% |

| Pre-IPO | 影像AI、骨科机器人 | 盈利拐点+政策订单 |

2023年医疗设备赛道融资总额达486亿元,其中**影像与机器人合计占比58%**,资本集中度高。

出海机会在哪里?

“一带一路”沿线国家医疗设备市场规模约450亿美元,年增速12%,但本土供给不足。中国企业打法:

(图片来源网络,侵删)

- 差异化注册:先拿CE自我声明切入欧洲中低端市场,再攻FDA 510(k)。

- 轻资产合作:与海外渠道商共建保税仓,降低库存与关税成本。

- 服务本地化:在巴西、印尼设培训中心,工程师72小时到场,服务溢价可达设备价15%。

潜在风险如何对冲?

集采降价:锁定创新型号

同一产品线布局“集采版+高端版”,高端版保留5—8年技术代差,确保毛利。

汇率波动:自然对冲+远期结售汇

进口核心零部件用美元计价,出口收汇同样用美元,自然对冲比例可达60%,剩余敞口用远期合约锁定。

数据合规:GDPR与《个人信息保护法》并行

在欧盟销售可穿戴设备需通过ISO/IEC 27701隐私信息管理体系认证,国内则需完成数据出境安全评估,提前半年启动流程可避免上市延迟。

(图片来源网络,侵删)

评论列表