微贷到底会不会继续火?

答案是肯定的。过去五年,中国狭义消费贷余额从**7.8万亿元**跃升至**15.2万亿元**,其中**线上微贷占比从12%提升到34%**。监管文件虽密集,但核心思路是“开正门、堵偏门”,合规平台反而获得更大空间。只要**小微经营者**与**年轻消费群体**的融资缺口仍在,微贷就不会退场。

(图片来源网络,侵删)

谁在推动微贷的下一轮增长?

- 政策端:央行普惠小微贷款支持工具额度已提至**8000亿元**,再贷款利率仅**1.75%**,银行资金成本大幅下降。

- 技术端:隐私计算与联邦学习让**数据不出域**也能完成风控,解决了“数据孤岛”难题。

- 需求端:灵活就业人群突破**2亿人**,他们缺乏传统征信记录,却拥有高频线上交易数据,天然适配微贷。

微贷平台有哪些风险?

1. 信用风险:多头借贷怎么破?

同一借款人可能在**5个以上**平台同时借款,传统征信无法覆盖。头部机构已接入**百行征信**与**地方金融大数据平台**,通过**多头借贷指数**实时拦截高风险用户。

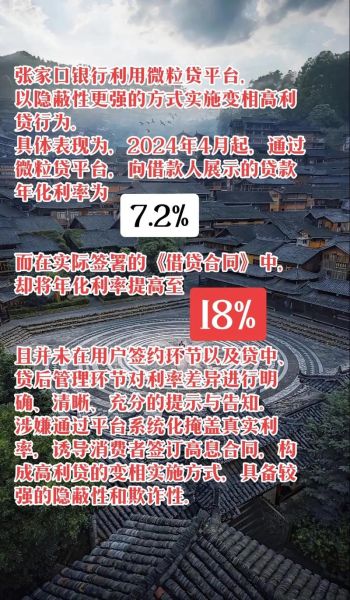

2. 合规风险:利率红线是多少?

法院最新判例显示,**APR超过24%**部分不予支持。平台需把**担保费、服务费**全部计入综合成本,否则可能面临**砍头息**指控。

3. 流动性风险:资金从哪来?

过去靠P2P“拆东墙补西墙”的模式已终结。现在主流路径是:

银行助贷→信托通道→ABS出表,其中银行资金占比已升至**68%**,大幅降低挤兑概率。

未来三年微贷的三大变局

变局一:利率分层更明显

优质客群年化利率或下探至**8%-10%**,而次级客群可能维持**18%-20%**。分层逻辑取决于:

- **替代数据维度**(电商流水、社保缴纳)

- **场景控制力**(能否锁定资金用途)

变局二:场景金融深度捆绑

微贷不再是独立App,而是嵌入**美团开店宝、抖音小店、钉钉企业付**。平台通过**SaaS+金融**模式掌握经营数据,坏账率可下降**3-5个百分点**。

(图片来源网络,侵删)

变局三:监管沙盒常态化

北京、深圳已开放**人工智能催收**、**区块链合同存证**试点。一旦跑通,行业合规成本将降低**30%以上**。

普通人如何抓住微贷红利?

借款人篇

- 优先选择**持牌消费金融公司**或**互联网银行**,避开名称含“财富管理”的伪平台。

- 借款前在**央行征信中心**查询“其他贷款”栏目,确认自己是否被**过度授信**。

- 使用**提前还款试算器**,部分平台剩余手续费可**全额减免**。

从业者篇

- 考取**CFA一级+信贷分析师**双证,合规岗位薪资溢价达**40%**。

- 掌握**Python风控建模**,会用**XGBoost调参**的候选人平均月薪**3.5万起**。

- 关注**跨境微贷**试点,粤港澳大湾区已允许**港澳居民**申请**20万以内**数字人民币经营贷。

微贷的终极形态是什么?

当**物联网传感器**能实时监测货车行驶里程、当**税务API**自动同步企业开票数据,微贷将进化为**“数据即额度”**的秒批时代。届时,**利率差异**不再取决于人工审核,而是由**数据颗粒度**决定:数据越完整,利率越低。这一天,可能比想象中来得更快。

(图片来源网络,侵删)

评论列表