银行数字化转型到底在“转”什么?

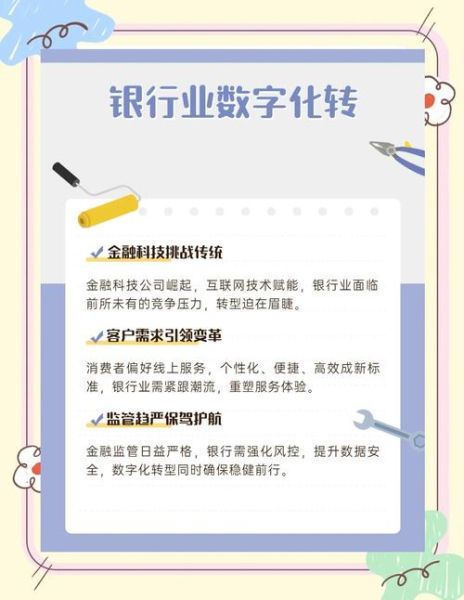

很多人把“数字化转型”简单理解为把柜台搬到手机App,其实远不止如此。真正的转型包含三大维度:业务模式、运营流程、组织文化。

- 业务模式:从“以产品为中心”转向“以客户旅程为中心”,用数据实时洞察需求。

- 运营流程:RPA机器人替代重复录入,区块链缩短跨境清算时间,AI风控将贷款审批从3天压缩到3分钟。

- 组织文化:银行内部出现“产品经理+数据科学家+合规官”的混编小队,决策周期从月缩短到周。

未来银行会被谁取代?

答案:不会被取代,但会被重新定义。 银行的核心牌照——吸收公众存款、资金清算、风险定价——依旧稀缺,只是承载形式变了。

1. 数字银行会不会干掉传统网点?

不会。线下网点正在升级为“体验中心”:

- 高净值客户需要面对面资产配置;

- 老年客户仍需人工辅导;

- 复杂业务(如企业开户、跨境担保)必须面签。

未来五年,网点数量或再减30%,但单店效能将提升5倍。

2. 科技公司能否抢走全部蛋糕?

蚂蚁、腾讯、Apple Pay 已占据支付入口,但资金中介与风险定价仍是银行护城河。监管要求“同业务同监管”,科技巨头若想做存贷汇,必须申请银行牌照并接受资本充足率约束,成本陡增。

银行数字化转型的五大增长赛道

- 开放银行API:把账户、支付、征信能力封装成接口,向电商、车企、SaaS平台输出,按调用量收费。

- 绿色金融数据平台:利用物联网传感器实时采集碳排放数据,自动生成ESG报告,降低绿色债券发行成本。

- 数字人民币生态:硬件钱包、可穿戴支付、智能合约代发工资,银行可赚取“钱包运营+场景分润”。

- 养老金融超级账户:打通社保、企业年金、个人养老金、商业保险,提供一键退休现金流规划。

- 产业数字金融:基于核心企业的应收账款上链,为中小供应商提供秒级贴现,银行赚取利差+技术服务费。

中小银行如何突围?

资源有限,必须“小而美”:

- 聚焦区域特色:县域银行可深耕农产品冷链金融,用卫星遥感监控仓储,动态调整授信额度。

- 联盟链合作:十几家城商行共建反欺诈联盟,共享黑名单,单家投入从千万级降到百万级。

- 云原生核心系统:采用分布式架构,单笔交易成本从1元降到0.05元,秒杀大型机。

监管科技(RegTech)正在重塑合规逻辑

过去,合规是“事后补材料”;现在,监管沙盒让银行把合规代码写进系统。

- 实时报送:交易数据T+0同步给央行,异常交易自动熔断。

- 算法可解释:AI信贷模型必须输出“拒绝原因”,避免歧视。

- 数据跨境:采用“可用不可见”的隐私计算,让外资银行也能调用国内征信而不泄露原始数据。

用户最关心的三个问题

Q1:把钱放在数字银行安全吗?

数字银行同样受《存款保险条例》保护,50万元以内全额赔付。区别在于风控手段:传统银行靠抵押物,数字银行靠多维数据(电商流水、社交关系、设备指纹),坏账率反而更低。

Q2:未来利率会不会更低?

数字化降低运营成本,理论上可让利给客户。但存款利率下限受自律机制约束,未来更可能呈现“结构性差异”:活期利率趋零,绿色定期、养老储蓄等特色产品利率上浮。

Q3:银行员工会失业吗?

柜员岗位十年内或减少50%,但数据治理、模型训练、客户体验设计等新岗位需求激增。某股份行2023年社招中,科技序列占比首次超过40%。

写在最后:银行的新角色

当金融嵌入生活每个场景,银行不再是“地方”,而是一种可信的算法服务。它可能藏在汽车的ETC账户里,也可能运行在光伏屋顶的碳交易合约中。谁能把复杂金融能力封装成简单接口,谁就能赢得下一个十年。

评论列表