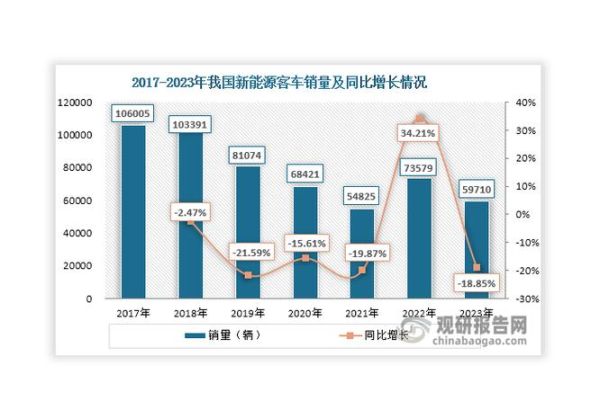

客车行业现状:传统与新能源并行

2024年,中国客车销量约48万辆,其中新能源客车占比首次突破65%,公交、团体、旅游三大细分市场呈现“油退电进”的明显态势。传统柴油客车因排放法规加严,销量连续三年下滑,但在长途客运、山区线路等场景仍不可替代。

(图片来源网络,侵删)

新能源客车未来趋势:技术、政策、需求三重驱动

1. 技术路线:磷酸铁锂仍是主流,氢燃料客车加速示范

- 磷酸铁锂电池成本已降至0.55元/Wh,循环寿命超4000次,占公交市场九成份额。

- 氢燃料电池客车在张家口、佛山等地示范运营,系统寿命突破1.8万小时,但加氢站不足仍是瓶颈。

- 宁德时代、比亚迪推出CTC底盘电池一体化方案,整车减重8%—12%,续航提升10%。

2. 政策风向:补贴退坡后的“双积分”与碳交易

2025年起,国家补贴完全退出,但新能源客车可获0.8—1.2倍新能源积分,每积分交易价约800元,相当于单车年收益1万—2万元。同时,北京、上海将客车纳入碳排放权交易,每减少1吨CO₂可获利50—70元。

3. 需求升级:从“买得起”到“用得好”

公交公司更关注全生命周期成本(TCO):一辆10.5米纯电动公交,8年TCO比柴油车低37万元。旅游客运则要求快充+长续航,宇通推出600公里续航高端旅游客车,支持350kW双枪快充,补能10分钟行驶150公里。

客车发展前景怎么样?核心问题拆解

Q:新能源客车会不会完全取代燃油车?

不会。在极寒地区、超长距离(>800km)客运场景,柴油或氢燃料仍有优势。预计到2030年,新能源客车渗透率将达80%—85%,剩余15%为特殊场景需求。

Q:中小运营商如何降低购车门槛?

可采用电池租赁+车电分离模式:车企保留电池产权,运营商按公里付费(如1.2元/km),初始投入下降40%。苏州金龙已试点该模式,客户现金流压力减少60%。

Q:出口市场能否成为新增长点?

2023年中国客车出口6.8万辆,同比增长54%,新能源客车占出口量的38%。东南亚、拉美地区因油价高、环保政策趋严,对10—12米纯电动公交需求激增。比亚迪在哥伦比亚单笔签下1002辆订单,单车售价高达90万美元。

(图片来源网络,侵删)

产业链机会:从整车到后市场

1. 上游:电池回收成“第二矿山”

一辆退役公交电池含280公斤锂、110公斤镍,正规回收企业毛利率达25%—30%。格林美、邦普循环已布局万吨级回收产线。

2. 中游:智能化零部件溢价显著

- 智能热管理系统:可使冬季续航提升15%—20%,单价较传统方案高8000—12000元。

- 碳化硅电控:效率达99.2%,较IGBT方案节能3%,但成本高出1.5万元/套。

3. 下游:光储充一体站

特来电、星星充电在公交场站投建“光伏+储能+快充”微电网,度电成本降至0.65元,较公共电网低20%,投资回收期缩短至4.5年。

未来五年预测:三大确定性赛道

- 县域公交电动化:全国约1200个县未完全覆盖新能源公交,潜在需求8万—10万辆。

- 机场摆渡车氢能化:北京大兴、成都天府机场已试运营氢燃料摆渡车,政策要求2030年枢纽机场氢能车占比不低于50%。

- 高端旅游客车电动化:云南、海南等旅游大省将强制景区接驳车2026年前实现零排放,单价80万—120万元的高端电动旅游车供不应求。

(图片来源网络,侵删)

评论列表