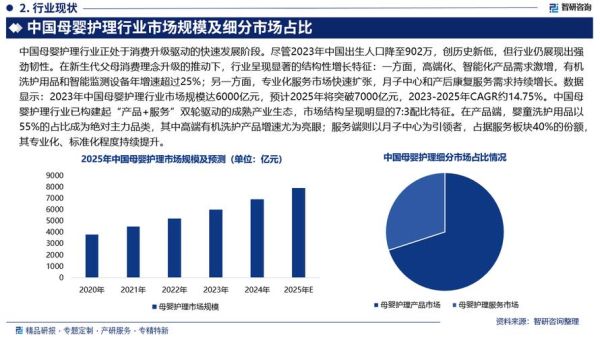

母婴市场现状怎么样?

2024年,中国母婴市场规模已突破4.9万亿元,线上渗透率超过38%,但增速从双位数回落至6%—8%区间。核心矛盾不再是“有没有”,而是“好不好”。

一、消费结构正在发生什么变化?

- 90/95后父母占比超75%,他们更愿为“悦己+科学育儿”买单,客单价提升22%。

- 细分品类爆发:儿童营养品、智能喂养、分龄洗护增速均高于大盘。

- 线下回暖:高端母婴集合店、月子中心、托育机构客流恢复至疫情前92%。

二、渠道格局谁主沉浮?

线上:抖音电商母婴GMV年增110%,小红书搜索量年增85%,直播成为新品首发标配。

线下:孩子王、爱婴室等连锁加速“大店+服务”模式,单店坪效提升18%。

三、品牌竞争进入“淘汰赛”

外资巨头(达能、雀巢)份额下滑3—5个百分点;国产新锐(Babycare、飞鹤)凭借供应链快反+内容种草抢占心智。

母婴行业前景如何?

尽管出生人口连续七年下降,但“减量增质”逻辑下,行业仍被资本视为长坡厚雪赛道。

一、人口结构真的利空吗?

答:总量减少,但二孩及以上占比升至55%,高净值家庭育儿支出不降反升,人均年花费突破2.8万元。

二、哪些细分赛道还有10倍空间?

- 儿童精准营养:DHA、益生菌、叶黄素等品类渗透率不足15%,复购率却高达60%。

- 母婴级家电:壁挂洗衣机、恒温调奶器、消毒柜年复合增速35%。

- 早托一体化:国家鼓励“幼有所育”,托育机构缺口200万所。

三、技术红利如何重塑行业?

AI育儿助手(如智能哭声识别、睡眠监测)用户月活破500万;柔性供应链让小批量定制成为现实,Babycare新品从设计到上架仅需30天。

四、政策窗口期还有多久?

三孩配套措施持续落地:育儿个税抵扣、母婴室强制配建、国产奶粉注册制,预计2025年前仍是政策蜜月期。

从业者必须回答的三个灵魂拷问

1. 流量越来越贵,新品牌如何冷启动?

答:“内容即渠道”已成铁律。先用小红书KOC做场景测评,再用抖音直播间做成交闭环,最后用私域社群做复购,单用户获客成本可控制在45元以内。

2. 线下门店会被线上彻底取代吗?

答:不会。但“零售+服务”必须融合。例如孩子王推出育儿顾问,单店会员续卡率73%,服务收入占比已超20%。

3. 国产奶粉还能不能打?

答:飞鹤、君乐宝通过“临床实证+溯源直播”扭转信任危机,高端系列毛利率65%+,2024年市占率合计突破42%。

未来三年的确定性机会

• 下沉市场:三四线城市母婴店数量年增12%,但连锁化率不足18%,加盟模式仍有红利。

• 银发经济延伸:50+祖辈为孙辈消费意愿强烈,隔代养育相关产品增速25%。

• 跨境出口:东南亚母婴电商规模年增40%,国产纸尿裤、童装ODM订单爆满。

写在最后

母婴行业正在经历“从规模驱动到价值驱动”的拐点。谁能抓住新人群、新场景、新技术,谁就能在4.9万亿的存量市场中切走最大的蛋糕。

评论列表