2024年还能入局吗?可以,但必须避开巨头主战场,切入垂直场景与跨境蓝海。

(图片来源网络,侵删)

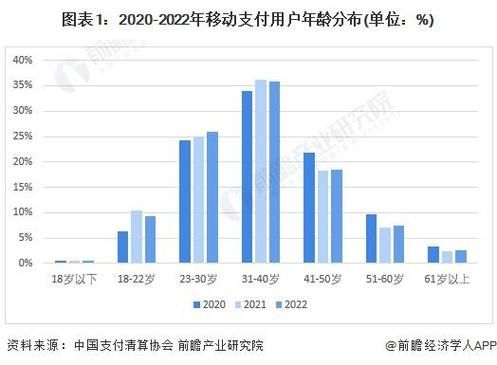

一、中国移动支付市场现状:三足鼎立后的“缝隙”

支付宝、微信支付、银联云闪付合计占据94.3%的交易份额,看似铁板一块,实则存在三大缝隙:

- 县域与农村渗透率仅62%,POS 机具覆盖不足,为“聚合码+地推”留下空间。

- 老年群体日均移动支付笔数仅为年轻人的1/5,适老化改造需求强烈。

- 跨境小额汇款手续费高达7%,远高于境内0.1%的水平,痛点明显。

二、2024年政策风向:合规红利与数据监管并重

央行《支付条例(修订草案)》提出:

- 个人收款码不得用于经营,倒逼小商户开通商用通道,服务商可赚开户费。

- 跨境支付试点扩容至15个省市,允许非银行机构直接接入CIPS。

- 数据出境安全评估:支付机构需在境内完成敏感数据存储,催生本地化云服务需求。

三、技术迭代:数字人民币如何改写游戏规则?

数字人民币(e-CNY)已覆盖26个省市、2.6亿钱包,带来三点颠覆:

- 离线支付:地铁、山区等弱网场景可“碰一碰”完成交易,降低对二维码依赖。

- 可编程支付:政府补贴可设定“专款专用”,减少资金挪用,B2B供应链金融率先落地。

- 零手续费:对商户端极具吸引力,聚合服务商可借“数字人民币+SaaS”打包收费。

四、垂直场景机会:谁在悄悄赚钱?

1. 校园封闭场景

某高校一卡通公司改造人脸识别+数字人民币钱包,学生日均消费笔数提升38%,公司按流水抽佣0.2%,年营收破千万。

2. 充电桩分时租赁

运营商采用预授权支付:用户先冻结200元,按实际电量结算,剩余额度秒退,坏账率从3%降至0.1%。

(图片来源网络,侵删)

3. 跨境电商COD(货到付款)

东南亚COD拒签率高达25%,国内SaaS厂商推出“支付+保险”方案:买家签收后T+1结算,拒签损失由保险承担,服务费2.8%,已服务超5000家独立站。

五、入局策略:小团队如何低成本启动?

问:没有支付牌照怎么办?

答:做服务商,不卖支付卖解决方案。

- 选赛道:优先切入县域零售、养老社区、跨境小B,避开一二线C端。

- 搭系统:采购聚合支付SDK(如收钱吧、汇付天下),成本<1万元,2周上线。

- 赚三笔钱:

- 开户费:小微商户300元/户,数字人民币钱包额外收100元。

- 分润:支付通道返佣0.1%-0.3%,月流水1000万可躺赚1-3万。

- 增值:会员储值、营销短信、供应链金融,毛利率>50%。

六、风险提示:2024年必须避开的三个坑

- 二清风险:资金先进入公司账户再结算给商户属违规,需对接持牌机构“资金直清”。

- 费率战:巨头补贴期已过,盲目降价只会亏损,应绑定SaaS做增值。

- 数据合规:用户人脸、身份证信息需加密存储,建议直接采购阿里云“支付合规专区”,通过等保三级认证。

七、未来三年演进路线:从支付到“支付+”

2024-2026年,中国移动支付将完成从工具到生态的跨越:

- 2024年:数字人民币全面接入微信、支付宝,个人钱包数量破5亿。

- 2025年:跨境支付区块链网络(mBridge)商用,中小企业汇出成本降至1%以下。

- 2026年:支付数据成为央行征信补充,小微商户可凭流水申请无抵押信用贷,额度50万以内秒批。

想在2024年切入移动支付?别做“另一个支付宝”,而要做“某个场景的水电煤”。当巨头忙着打全域战争,缝隙里的深耕者正在闷声发财。

(图片来源网络,侵删)

评论列表