一、铸管业未来五年发展趋势:需求、政策与技术三重驱动

1.1 基建与水利投资持续加码,需求端为何被长期看好?

**“十四五”期间,全国水利建设投资年均超万亿元**,其中城市给排水、海绵城市、农村饮水安全三大场景对球墨铸铁管需求占比超过六成。 **为什么球墨铸铁管更受青睐?** - 承压等级高:DN300以上口径可承受1.0MPa以上水压,减少爆管事故; - 使用寿命≥50年,比钢管减少30%后期维护费用; - 接口柔性设计,抗震性能达9级,适应复杂地质。 **结论**:在老旧管网改造与新城扩建双轮驱动下,球墨管年复合增长率预计维持8%—10%。 ---1.2 双碳政策落地,绿色铸造如何重塑成本结构?

**电炉短流程+废钢循环**成为行业主旋律: - 每吨铸管碳排放由1.8吨降至0.9吨,直接节省碳税约120元; - 废钢添加比例从30%提升至70%,原料成本下降6%—8%; - 政府补贴:通过“绿色工厂”认证的企业可获一次性奖励300万—500万元。 **企业如何快速达标?** - 投资余热回收系统,回收率≥60%,两年即可回本; - 采用覆膜砂再生技术,旧砂回用率>90%,年减少固废处理费200万元。 ---1.3 智能制造渗透,哪些环节最先被颠覆?

**数字孪生+AI质检**正在改写传统生产: - 熔炼环节:AI算法实时调整碳硅比,废品率从3%降至0.8%; - 离心机:在线激光测厚,壁厚偏差控制在±0.5mm以内; - 仓储:AGV无人叉车将库存周转天数从25天压缩至12天。 **投资回报周期**:单条产线智能化改造投入约1500万元,三年内节省人工与能耗成本2000万元。 ---二、铸管行业赚钱吗:利润模型与竞争壁垒拆解

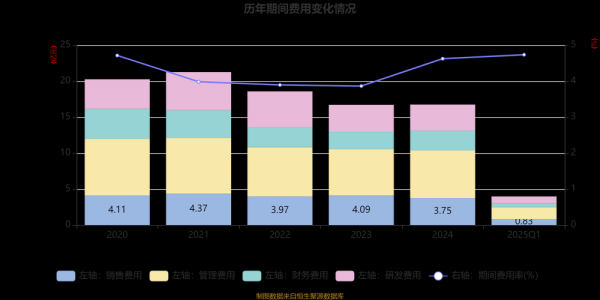

2.1 吨钢利润到底有多少?

**2023年行业平均数据**: - 球墨铸管吨售价:4800—5200元; - 吨成本构成:生铁/废钢(65%)、合金(8%)、能耗(12%)、人工折旧(15%); - 吨净利:300—450元,高于普钢200元水平。 **为什么仍有企业亏损?** - 产能利用率<60%,固定成本摊销过高; - 物流半径>800公里,运费侵蚀利润8%—10%。 ---2.2 区域龙头如何建立护城河?

**三大不可复制优势**: - **港口+高炉一体化**:靠近深水港的企业进口铁矿砂到厂成本比内陆低80—100元/吨; - **客户绑定**:与省级水务集团签署5—10年框架协议,锁定70%以上订单; - **规格壁垒**:DN2000以上超大口径全国仅三家可批量供货,溢价率高出小口径15%。 ---2.3 中小厂突围路径:差异化与细分市场

- **高耐蚀镍合金铸管**:用于沿海核电站循环水系统,毛利率35%,订单稳定; - **内衬PE复合管**:解决高硫水质腐蚀问题,售价提升20%,已切入西北煤化工项目; - **柔性众筹产能**:与大型总包商合作,按订单共享产线,减少库存风险。 ---三、潜在风险与应对策略

3.1 原材料价格波动如何对冲?

- **铁矿砂**:通过新加坡交易所掉期锁定60%用量,2023年样本企业减少亏损1.2亿元; - **废钢**:与报废汽车拆解企业签署长协,价格联动指数每月调整±3%,平滑成本曲线。 ---3.2 出口市场面临哪些隐形门槛?

- **反倾销税**:欧盟对中国球墨管征收22.6%关税,东南亚建厂成为规避方案; - **认证周期**:美国UL认证需18个月,提前布局可抢占南美基建窗口期。 ---3.3 现金流断裂的三大信号

- 应收账款周转天数>90天,且下游客户为县级融资平台; - 库存中非标管占比>20%,长期滞销占用资金; - 短债比例>70%,一旦银行抽贷将触发连锁反应。 **自救方案**: - 引入产业基金做应收账款保理,贴现率控制在年化6%以内; - 与国企签订“以货抵债”协议,用铸管置换工程施工款。

(图片来源网络,侵删)

评论列表