资源底子:储量、分布、可采性一次说清

**储量规模** - 国土资源部最新评价:埋深2000m以浅煤层气地质资源量30.05万亿m³,可采资源量12.5万亿m³,仅次于俄罗斯、加拿大。 - 山西、鄂尔多斯、准噶尔、滇东黔西四大盆地占可采资源量82%,其中山西沁水盆地已率先商业化。 **可采性差异** - 渗透率>1mD的“甜点”仅占7%,却贡献了目前产量的60%;渗透率<0.1mD的难采区资源量占55%,技术突破后才是增量主战场。 - 中浅层(<1000m)单井成本350-450万元,内部收益率8-12%;深层(>1500m)单井成本700-900万元,需要补贴+技术双轮驱动才能盈利。 ---政策红利:从补贴到碳交易,收益模型正在重构

**财政补贴** - 中央财政补贴0.3元/m³延续至2025年,山西、陕西地方再加0.1-0.2元/m³,直接抬高税后气价0.4-0.5元/m³,相当于成本端下降15%。 **碳交易** - 甲烷减排1吨≈21吨CO₂当量,按当前全国碳市场均价55元/t计算,**每千方煤层气额外增收115元**,IRR可再抬升2-3个百分点。 **矿权改革** - 2023年起煤层气探矿权全面实行“净矿出让”,审批周期从24个月压缩到6个月,民营资本进入门槛大幅降低。 ---技术路线:水平井+体积压裂为何仍是主角

**水平井+多段压裂** - 沁水盆地樊庄区块应用“1500m水平段+30段压裂”后,单井日产从2500m³跃升至1.8万m³,EUR(估算最终可采量)从1200万m³提升到4500万m³。 **“工厂化”作业** - 井场批量化施工使钻井周期从45天缩短到22天,压裂车组利用率提高40%,单井综合成本下降18%。 **排采精细化** - 智能柱塞+负压抽采组合,将见气周期从180天压缩到90天,**递减率从35%降到22%**,稳产期延长一倍。 ---经济性测算:什么条件下项目能过IRR门槛

**基准模型** - 假设气价1.8元/m³(含税)、单井投资450万元、EUR 3000万m³、补贴0.3元/m³,税后IRR≈11.2%。 **敏感性排序** 1. 气价每上涨0.1元/m³,IRR提升1.5个百分点; 2. EUR每增加500万m³,IRR提升2.1个百分点; 3. 单井投资每下降50万元,IRR提升1.3个百分点。 **结论**:当气价≥2.0元/m³或EUR≥3500万m³时,项目具备完全市场化盈利能力。 ---开发难点拆解:地质、工程、环保三座大山

**地质甜点识别** - 传统测井+岩心分析只能解释1m尺度裂缝,现在引入**三维地震蚂蚁体追踪+微电阻率扫描**,分辨率提升到0.2m,甜点预测符合率从65%提到85%。 **低成本钻井** - 空气钻井+泡沫钻井在山西柳林区块试验,机械钻速提高3倍,井漏失返率从12%降到3%,单井节约80万元。 **环保约束** - 煤层气产出水矿化度高达30000mg/L,传统蒸发塘已被禁;现在推广“预处理+膜蒸馏+结晶分盐”,吨水处理成本从120元降到65元,且实现工业盐资源化。 ---未来十年展望:产量、技术、商业模式三大拐点

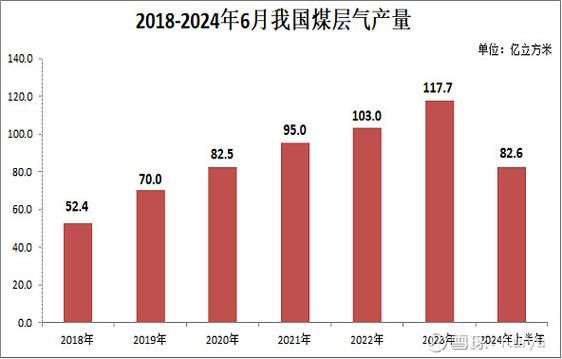

**产量拐点** - 2023年全国煤层气地面产量92亿m³,预计2025年突破150亿m³,2030年达到300亿m³,占国产气总量8-10%。 **技术拐点** - 2026年前后,**超临界CO₂驱替+水平井重复压裂**有望商业化,难采区EUR再提升30%。 **商业模式拐点** - “煤层气+风光+储能”多能互补项目已在晋南落地,售气收益+调峰容量电价+碳收益三重现金流,项目全投资IRR可做到13%以上。 ---投资者关注清单:五个必须跟踪的先行指标

1. **新增矿权出让面积**:若年增速>20%,预示资本开支即将放量; 2. **水平井单井EUR**:连续两个季度>4000万m³,标志技术迭代成功; 3. **山西省门站气价**:突破2.2元/m³将触发新一轮井口抢装潮; 4. **全国碳价**:>70元/t时,甲烷减排收益开始覆盖难采区成本; 5. **环保排放罚单金额**:若单季度环比下降,说明水处理技术已规模化。 ---结语:煤层气不是“下一个页岩气”,而是“更稳的页岩气”

与页岩气动辄50%的年递减率相比,煤层气稳产期可达7-10年;与致密气相比,煤层气甲烷浓度>95%,无需处理即可进管网。当技术、政策、碳价三条曲线在2025-2027年交汇,中国煤层气将真正迎来“黄金十年”。

(图片来源网络,侵删)

评论列表