一、2024年车险价格到底会不会涨?

答案是:整体涨幅预计在3%—8%之间,但不同地区、不同车型、不同驾驶记录差异极大。

为什么给出这个区间?

- 监管层面:银保监会已允许财险公司在自主定价系数区间由0.65—1.35扩大至0.5—1.5,意味着低风险车主可享更大折扣,高风险车主保费上扬。

- 赔付成本:新能源车零整比高、智能传感器昂贵,带动案均赔款上涨约12%。

- 再保险费率:全球再保市场硬周期未退,国内险企分保成本抬升约2个百分点。

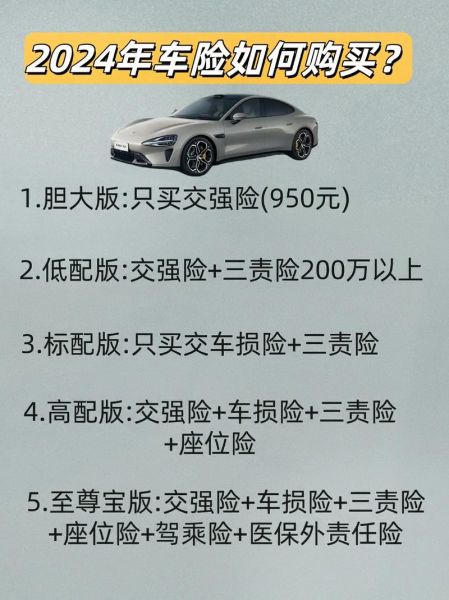

二、车险怎么买最划算?先弄清这5个核心险种

1. 交强险:必须买,价格全国统一

家用6座以下新车950元/年,连续3年不出险最低可打7折665元。

2. 车损险:改革后已含盗抢、自燃、涉水等7项附加险

计算公式:车损险保费=基础保费+车辆购置价×费率×折扣系数。

省钱技巧:

- 新车首年不建议降低保额,但续保时可按折旧后实际价值投保。

- 新能源车记得勾选外部电网故障损失险,充电桩损坏也能赔。

3. 第三者责任险:一线城市建议300万起步

北京、上海、深圳豪车密度高,一次碰撞可能赔到200万以上。

价格对比:200万保额约600元,300万保额约800元,仅差200元却多100万保障。

4. 车上人员责任险:可按座位单独投保

网约车司机必买,每座1万保额仅需20—40元/年。

5. 医保外用药责任险:10万保额只需50元

可覆盖丙类药、进口钢板等医保不报销项目,2023年理赔案例显示平均减少车主自费1.7万元。

三、4个实战省钱方案:不同人群对号入座

方案A:新手+新车(0—1年车龄)

险种组合:交强险+车损险+300万三者+医保外用药+驾乘意外险

预估保费:4500—5500元

省钱要点:

- 选择4S店专修险可避免低价修理厂配件。

- 绑定保险公司官方APP,每月签到可领10—30元续保红包。

方案B:老司机+老车(5年以上车龄)

险种组合:交强险+100万三者+医保外用药

预估保费:1200—1800元

省钱要点:

- 车损险可不保或降低保额,但需确保车辆残值低于2万元。

- 使用UBI里程险,年行驶低于8000公里可再省15%。

方案C:新能源车专属方案

险种组合:交强险+车损险(含自燃)+300万三者+外部电网故障+车身划痕

预估保费:6000—7500元

省钱要点:

- 选择电池专项险,单独保电池衰减,比整车车损险便宜30%。

- 部分省市对新能源车有地方补贴,如上海补贴500元。

方案D:营运车辆(网约车、货拉拉)

险种组合:交强险+车损险+300万三者+车上人员(司机+乘客)+营运险附加条款

预估保费:8000—12000元

省钱要点:

- 必须如实告知使用性质,否则拒赔风险100%。

- 多家公司团车投保可享10%团购折扣。

四、续保时间窗口:提前多久操作最省钱?

最佳时机:提前30—45天。

数据追踪:

- 提前30天续保,平均折扣0.65系数。

- 提前7天内续保,折扣系数升至0.85,差价可达800—1500元。

五、常见陷阱与避坑指南

陷阱1:电话营销“全险”话术

所谓全险可能不含医保外用药、涉水险,务必索要电子保单明细。

陷阱2:返现红包暗藏手续费

部分中介以“返现20%”吸引客户,实际将保费抬高30%,最终车主多花钱。

陷阱3:异地投保理赔难

跨省投保虽便宜,但小额理赔需回承保地,时间成本极高。

六、2024年值得关注的3个政策红利

- 新能源车险专属条款:预计Q3上线,电池、电机、电控单独定价,保费或下降5%—10%。

- 无赔款优待系数(NCD):连续4年无出险,系数可低至0.5,相当于保费腰斩。

- 车联网数据互通:北京、深圳试点,驾驶行为良好车主可享动态折扣,每月最高再省8%。

评论列表