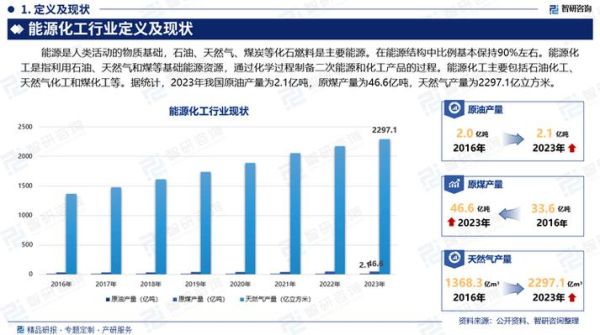

石油化工行业现状:全球格局与区域差异

2023年全球原油加工量约8200万桶/日,亚洲占比首次突破45%,中国、印度成为新增产能主阵地。欧美则加速关停老旧炼厂,转向高端化学品布局。这一东移西缩的格局,直接决定了未来五年投资与贸易流向。

(图片来源网络,侵删)

需求端:哪些下游领域将爆发?

1. 新能源汽车材料缺口有多大?

每辆纯电动车消耗的工程塑料、电解液溶剂、锂电隔膜涂层合计约85公斤,是传统燃油车的3.2倍。到2028年,仅中国新能源汽车带动的PX、苯酚、DMC需求增量就将达到1200万吨/年。

2. 可降解塑料是真风口还是伪需求?

欧盟2024年全面禁止一次性塑料后,全球PBAT、PLA规划产能已超800万吨,但原料BDO、丙交酯的供应缺口高达35%。这意味着谁先锁定上游,谁就拥有定价权。

供给端:炼化一体化如何重塑成本曲线?

以浙江石化为例,其4000万吨/年炼化一体化项目通过以下路径将成品油收率压至37%,化工品提升至62%:

- 减压渣油沸腾床加氢→生产乙烯裂解料

- 炼厂干气回收→年产60万吨高纯度氢气

- 对二甲苯联合装置→单吨能耗比传统工艺低18%

这种“吃干榨尽”的模式,使PX现金成本较传统炼厂低80-100美元/吨。

技术突破:哪些工艺将颠覆现有路线?

原油直接裂解制烯烃(COTC)

沙特阿美与雪佛龙联合开发的COTC技术,可将原油直接转化为70%以上的乙烯、丙烯,跳过炼油环节。2025年投产的150万吨/年装置,预计比传统石脑油路线降低30%碳排放。

(图片来源网络,侵删)

二氧化碳制甲醇

冰岛CRI公司利用地热发电的绿氢与工业排放CO₂,年产4000吨绿色甲醇。若电价低于0.2元/度,该路线成本可与煤制甲醇竞争,为炼厂提供碳中和燃料新选择。

政策变量:碳关税如何改变贸易流向?

欧盟CBAM(碳边境调节机制)2026年覆盖合成氨、甲醇、塑料等产品后:

- 中东以乙烷裂解为主的装置因碳强度低,将获得50-70欧元/吨成本优势

- 中国煤化工出口需额外支付120-150美元/吨碳成本,倒逼产业转向绿氢+CCUS

投资地图:未来五年机会在哪里?

| 区域 | 重点产品 | 2028年需求增速 | 风险提示 |

|---|---|---|---|

| 中国沿海 | POE光伏胶膜料 | 25%/年 | 美国技术封锁 |

| 印度西部 | 涤纶长丝原料 | 18%/年 | 土地征收延迟 |

| 美国墨西哥湾 | 丙烷脱氢(PDH) | 12%/年 | 乙烷价格冲击 |

企业策略:如何穿越周期?

巴斯夫2023-2027年资本开支的60%投向电池材料、生物基塑料、CCUS三大领域,其决策逻辑值得借鉴:

- 技术储备:提前布局固态电池电解质专利,锁定2030年后的电动车市场

- 原料对冲:与壳牌签订10年绿氢供应协议,规避天然气价格波动

- 区域分散:在广东湛江建设100%可再生能源驱动的Verbund基地,应对欧盟碳关税

普通人如何参与这场变革?

即使非行业从业者,也可通过以下方式分享红利:

- 投资ETF:关注中证石化产业指数中权重超15%的炼化一体化龙头

- 职业转型:考取碳排放管理师证书,2025年该岗位缺口将达50万人

- 消费选择:优先购买标注ISCC PLUS认证的生物基塑料制品,推动需求端升级

(图片来源网络,侵删)

评论列表