氟化工行业前景怎么样?

氟化工行业前景怎么样?一句话:需求持续扩张、技术壁垒高、政策红利集中,**中长期看仍是高景气赛道**。过去十年,全球含氟聚合物、电子级氢氟酸、氟制冷剂三大板块复合增速均超过7%,中国更是以10%以上的速度领跑。随着新能源、半导体、5G通信、航空航天等高端场景放量,氟化工正从“周期品”升级为“成长品”。

氟化工未来发展趋势:四大主线

1. 新能源拉动含氟锂电材料进入爆发期

动力电池对电解液、粘结剂、隔膜涂层提出更高要求,**六氟磷酸锂、PVDF、LiFSI**成为“三驾马车”。

- 六氟磷酸锂:2025年全球需求或达20万吨,对应市场规模超400亿元;

- PVDF:光伏背板+锂电粘结剂双轮驱动,2023—2027年复合增速预计25%;

- LiFSI:高电压、宽温区电解液核心添加剂,技术门槛高,毛利率长期维持40%+。

2. 半导体级氢氟酸国产替代加速

芯片制程从14nm向3nm迭代,**电子级氢氟酸纯度要求由UPSS提升至UPSSS级(ppt级)**。国内龙头已通过台积电、中芯国际验证,2025年国产化率有望从20%提升到50%,**单吨售价高达2万元,利润空间数倍于工业级产品**。

3. 第四代制冷剂HFOs接力环保升级

《基加利修正案》倒逼R22、R410a等二代、三代制冷剂削减,**HFO-1234yf、HFO-1234ze**凭借GWP值<1成为欧美车企空调标配。国内巨化、三美已布局万吨级装置,2026年全球市场规模预计突破50亿美元。

4. 高端氟聚合物国产突破

PTFE、ETFE、PFA在航空航天线缆、高频PCB、质子交换膜中不可替代。目前**70%高端料仍依赖美日**,国产替代空间巨大;随着东岳、昊华等企业万吨级装置投产,**毛利率有望从25%提升至40%**。

氟化工产业链价值如何重新分配?

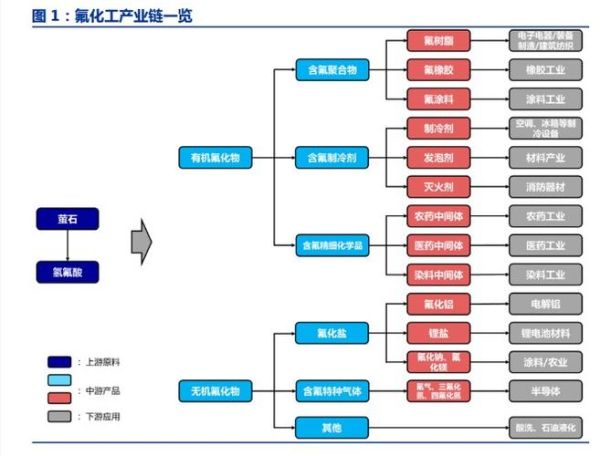

上游萤石:中国储量占全球13%,但储采比仅11年,**资源税+出口配额制持续收紧**,价格中枢抬升至3000元/吨以上。

中游氢氟酸:工业级产能过剩,**电子级、高纯级产能不足**,技术+客户认证壁垒决定盈利分化。

下游制品:含氟聚合物、精细化学品**毛利率普遍30%—60%**,远高于大宗制冷剂10%—15%的水平。

政策与环保:双刃剑还是助推器?

《中国氟化工行业“十四五”规划》明确:到2025年,高端氟材料占比提升至35%,**落后产能淘汰10万吨/年**。短期看,环保督查导致中小企业限产,供给收缩推升价格;长期看,**龙头凭借资金、技术、园区优势持续扩张**,行业集中度CR5有望从35%升至55%。

投资氟化工需要关注哪些风险?

- 价格波动:六氟磷酸锂2022年高点达59万元/吨,2023年回落至10万元/吨,**周期属性仍存**;

- 技术迭代:固态电池若大规模商用,LiFSI需求逻辑或被颠覆;

- 贸易壁垒:欧美“碳关税”可能抬升含氟制品出口成本。

企业如何抓住氟化工未来十年的红利?

1. **纵向一体化**:锁定萤石资源+氢氟酸产能,平滑原料波动;

2. **横向高端化**:从大宗制冷剂转向电子级、医药级、新能源级产品;

3. **全球化布局**:在墨西哥、摩洛哥等萤石资源丰富地区设厂,规避单一供应链风险。

结语:氟化工不是简单的周期行业,而是高端制造的关键“维生素”

当新能源车渗透率突破40%、当国产3nm芯片量产、当液氢储运成为现实,氟化工的价值将被重新定义。谁能率先突破高纯工艺、谁能绑定下游龙头、谁能在碳中和时代建立绿色工艺,谁就能在未来十年分享**千亿级增量市场**。

评论列表