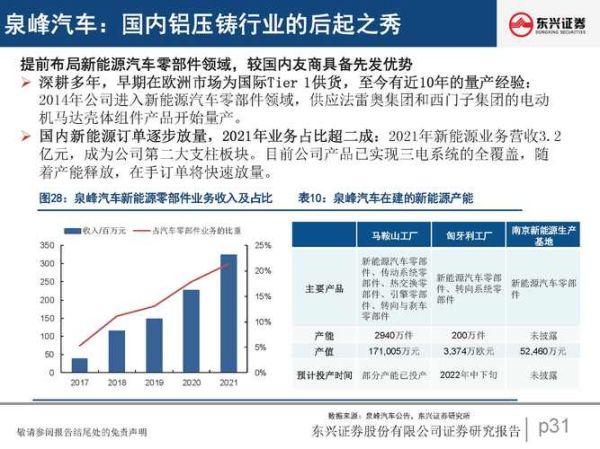

铝压铸行业现状:需求爆发与产能扩张并行

全球汽车轻量化、5G基站散热、光伏逆变器三大场景,正在把铝压铸推向“量价齐升”通道。2023年全球铝压铸件产量突破1100万吨,同比增长12%,其中**新能源汽车一体化压铸件贡献度首次超过30%**。国内来看,广东、江苏、浙江三大集群合计产能已占全球45%,但高端大吨位(6000T以上)设备仍有60%依赖进口,供需缺口明显。

核心驱动力:政策、技术与成本的三重共振

政策端:碳排指标倒逼轻量化

欧盟2030年碳排目标比2021年再降55%,中国“双积分”政策2024年将加严至单车平均油耗4.0L/100km。**每减重10%,电动车续航可提升6-8%**,铝压铸成为主机厂最现实的解决方案。

技术端:超大型压铸岛突破瓶颈

- 锁模力:从传统的3000T跃升至9000T,一次成型尺寸可达1.5m×1.2m,减少零件数量87%。

- 免热处理材料:Al-Si-Mg系合金屈服强度提升20%,热处理时间从4小时缩短至0,单件成本再降8%。

- 数字孪生:通过实时模流仿真,气孔率从3%降至0.5%,良品率提升12个百分点。

成本端:铝价波动下的盈利护城河

2023年沪铝均价18600元/吨,较2022年下跌9%,但一体化压铸件单件成本却因良率提升反而下降11%。**规模效应+工艺优化**对冲了原材料波动,头部企业毛利率仍能维持25%以上。

未来五年三大增量赛道

1. 新能源汽车电池托盘

全球电动车销量预计2027年达3000万辆,对应电池托盘需求900万套。传统钣金方案重35kg,铝压铸可降至22kg,**减重37%的同时提升CTP集成度**,单车价值量从800元跃升至2200元。

2. 储能液冷板

2025年全球储能新增装机或超400GWh,液冷渗透率将由30%提升至65%。铝压铸冷板相比挤压型材,**流道复杂度提升3倍,换热效率提高18%**,单GWh用量从150吨增至260吨。

3. 氢燃料电池双极板

超薄双极板(0.8mm)对气密性要求≤1×10⁻⁶ mbar·L/s,压铸工艺通过微通道一次成型,**减少80%机加工工序**,2030年市场规模有望突破50亿元。

区域竞争格局:谁在领跑?

| 区域 | 核心优势 | 代表企业 |

|---|---|---|

| 长三角 | 模具产业链+整车厂就近配套 | 文灿股份、旭升集团 |

| 珠三角 | 出口导向+3C精密压铸经验 | 鸿图科技、宜安科技 |

| 环渤海 | 军工技术外溢+重载压铸设备 | 大连亚明、中信戴卡 |

潜在风险与应对策略

原材料波动:再生铝闭环

2025年国内再生铝占比将超40%,通过**厂内闭环回收系统**,压铸企业可将废铝回炉利用率提升至92%,对冲铝价波动风险。

人才短缺:校企联合培养

压铸工艺工程师缺口达3万人,头部企业已与北理工、华南理工共建“**压铸卓越班**”,定向输送掌握模流仿真+材料复合背景的复合型人才。

专利壁垒:提前布局

特斯拉“Giga Casting”专利已覆盖70%大型压铸结构,国内企业需通过**微合金化配方专利**(如添加0.15%Sc细化晶粒)绕开封锁。

投资视角:哪些环节最具爆发力?

从产业链拆解看,**6000T以上压铸岛设备**国产化率不足20,替代空间最大;**高导热免热处理合金**单吨溢价达3500元,配方型企业毛利率超35%;**模具钢**(如H13改良型)寿命从8万次提升至15万次,进口替代逻辑清晰。

自问自答:中小企业如何切入?

问:没有整车厂资源,能做铝压铸吗?

答:转向**储能结构件**或**两轮车电机壳**等细分场景,单品价值量虽低(200-500元),但订单碎片化、账期短,适合灵活产线。

问:资金有限,如何降低设备投入?

答:采用**“压铸共享工厂”**模式,租用大型压铸岛按小时计费,初期投资可从3000万元降至300万元,最快6个月回本。

问:如何证明技术实力?

答:通过**CT检测数据**说话:气孔率≤0.5%、X射线通过率≥98%,用第三方报告替代口头承诺,快速获得Tier1信任。

评论列表