精细化工前景怎么样?一句话:在“双碳”战略、高端制造升级与国产替代的三重驱动下,未来十年仍将保持年均7%以上的增速,成为化工板块里最具确定性的黄金赛道。

一、为什么精细化工被称为“工业味精”?

精细化工产品用量小、附加值高、技术壁垒深,像食品里的味精一样“少量却决定味道”。

- 高附加值:染料中间体毛利率普遍30%以上,远高于大宗化学品。

- 多品种小批量:单一企业可覆盖上千个SKU,客户粘性强。

- 技术迭代快:催化剂更新一代,产品性能就能提升一个量级。

二、需求端:哪些场景在爆发?

1. 新能源汽车与电子化学品

一辆电动车用到的电子级磷酸铁锂、电解液添加剂、光刻胶配套试剂,合计价值超4000元,是传统燃油车的8倍。

2. 医药与生命科学

抗体偶联药物(ADC)需要高纯度Linker,单价高达每公斤数十万元;mRNA疫苗的脂质纳米颗粒(LNP)关键阳离子脂质,全球仅三家企业能量产。

3. 绿色农业

生物农药、植物生长调节剂对传统化学农药的替代率,从2020年的8%提升到2023年的15%,带动配套精细中间体需求同步增长。

三、供给端:中国凭什么弯道超车?

1. 工程师红利+产业链完整

国内精细化工企业平均研发人员占比12%,高于欧美同行的7%;长三角、珠三角四小时供应链圈,让实验室成果一周内就能放大到中试。

2. 环保倒逼集中度提升

2017—2023年,山东、江苏累计关停环保不达标的小化工企业超3000家,市场份额快速向龙头集中,**头部企业ROE从11%提升到19%**。

3. 国产替代窗口期

光刻胶树脂、OLED升华前材料等高端品类,进口依存度仍在70%以上;下游面板厂、晶圆厂为保供主动验证国产供应商,**订单周期缩短一半**。

四、技术路线:三大升级方向

1. 连续化微反应

把传统间歇釜换成微通道反应器,**持液量降低99%,能耗下降30%**,爆炸风险几乎为零,已在新安股份、万华化学的硝化工艺中落地。

2. 生物制造

华恒生物用发酵法生产L-丙氨酸,成本比化学法低20%,碳排放减少50%;凯赛生物的长链二元酸,已覆盖全球60%的尼龙市场。

3. AI+自动化研发

晶泰科技把量子化学计算用于催化剂筛选,将原本需要3个月的实验周期压缩到72小时;联化投资2亿元建设的智能中试车间,**人均产出提高4倍**。

五、投资视角:如何挑选高成长公司?

1. 看赛道空间

优先选择**年复合增速>15%**的细分,如半导体化学品、新能源添加剂、生命科学试剂。

2. 看技术壁垒

专利数量、Know-how积累、客户认证周期缺一不可;雅克科技切入台积电7nm氟化液供应链,用了整整五年。

3. 看盈利质量

关注“连续化改造+产能爬坡”双拐点:当产能利用率从50%提升到80%,净利率往往能从8%跳升至20%以上。

六、风险与对策:不可忽视的三只“灰犀牛”

1. 环保政策再收紧

对策:提前布局绿色工艺,把碳足迹做成产品卖点;例如七彩化学的DPP颜料通过REACH认证,溢价达15%。

2. 原材料价格波动

对策:签订长协+期货套保;新宙邦对六氟磷酸锂采用“月度均价+浮动加工费”模式,毛利率稳定在35%左右。

3. 技术泄密与人才流失

对策:核心配方分段管理、股权激励绑定骨干;康龙化成对关键研发人员授予限制性股票,离职率低于5%。

七、未来五年时间表:关键节点抢先看

- 2024—2025:半导体级双氧水、电子级硫酸实现28nm节点全覆盖。

- 2026—2027:固态电池电解质LiTFSI国产化率突破50%。

- 2028—2029:生物法长链二元酸成本再降30%,替代石油基路线。

- 2030:中国精细化工全球市占率从35%提升至45%,诞生三家千亿级龙头。

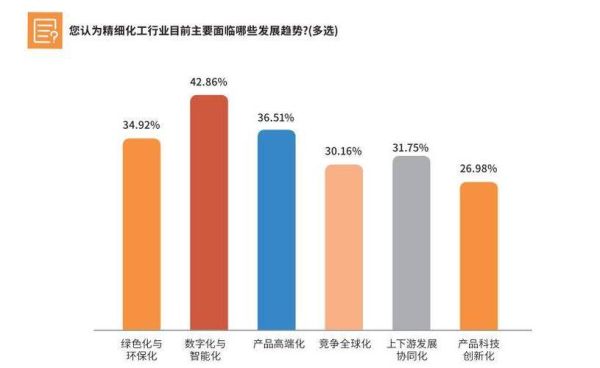

精细化工行业未来发展趋势已经清晰:需求端多点开花、供给端中国加速崛起、技术端绿色与智能双轮驱动。对从业者而言,现在正是“选对赛道、深耕技术、绑定龙头”的黄金窗口期。

评论列表