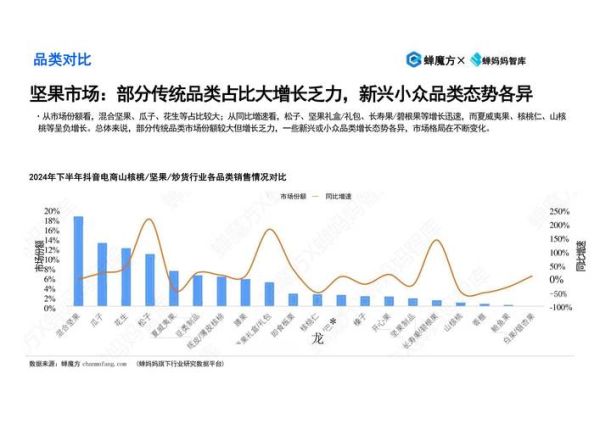

一、为什么现在都在谈“坚果热”?

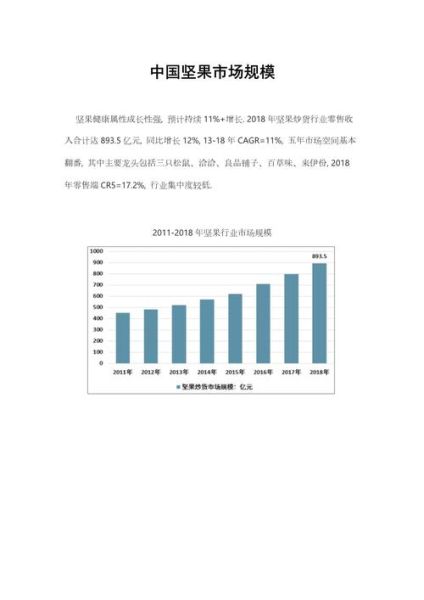

从每日坚果礼盒到健身党手里的巴旦木,坚果似乎一夜之间成了“国民零食”。2023年中国坚果炒货市场规模已突破2100亿元,年复合增长率保持在8%以上。资本、渠道、消费者三方同时加码,才造就了这股“坚果热”。

二、未来五年,坚果赛道还能不能继续赚钱?

1. 需求端:谁在买?买多少?

- Z世代与宝妈群体贡献了近60%的线上销量,他们愿意为“高营养密度”买单。

- 人均年消费量仅2.4公斤,远低于美国的6.7公斤,增量空间肉眼可见。

2. 供给端:上游原料会不会被“卡脖子”?

答案是不会。云南核桃、新疆巴旦木、东北松子的种植面积逐年扩大,进口端也通过“一带一路”把澳洲夏威夷果、南非碧根果的关税降到5%以下。原料价格十年内波动区间收窄30%,供应链风险可控。

3. 渠道端:线上卷完,线下还有机会吗?

线上流量见顶,但线下零食量贩店、会员仓储店正在以30%的速度开店。以山姆为例,一款混合坚果年销额就能破3亿元。线下渠道反而成为利润“放大器”。

三、想入局,该选哪条细分赛道?

1. 每日坚果:红海还是蓝海?

看似竞争激烈,实则高端化、功能化仍是空白。添加益生菌、低GI配方、儿童DHA版本,溢价空间高达50%。

2. 坚果酱:被忽视的黄金赛道

花生酱已普及,腰果酱、杏仁酱客单价是花生酱的3倍,且复购周期短。B端烘焙、C端健身代餐双轮驱动,2025年市场规模有望突破80亿元。

3. 坚果乳:植物基的新故事

燕麦奶教育了市场,巴旦木奶、榛子奶顺势接棒。目前头部品牌毛利率保持在45%以上,新玩家只要抓住“清洁标签+低糖”就能撕开一道口子。

四、避坑指南:最容易踩的四个坑

- 盲目追求低价原料:黄曲霉素超标一次,品牌就再难翻身。

- 忽视冷链仓储:含油量高的核桃在夏季极易酸败,需恒温仓。

- SKU过多:一家初创企业曾上线20款混合坚果,结果库存周转天数高达180天。

- 迷信网红直播:坑位费+佣金吃掉35%利润,ROI低于1.5的案例比比皆是。

五、如何打造可持续的盈利模式?

1. 先做“小而美”再扩品类

云南一家初创公司只做原味核桃仁,通过冻干技术把保质期延长到12个月,单品年销破5000万元后再切入每日坚果,复购率直接拉到48%。

2. 绑定场景,提高溢价

把“熬夜加班”与“孕期补脑”做成场景包装,同样100g混合坚果,价格可从29元提升到59元。

3. 用会员制锁死用户

参考Costco模式,年费199元即可享受全年坚果8折+新品试吃,测算显示会员年均消费是非会员的3.2倍。

六、政策与技术红利:别忽视这两股力量

农业农村部把“木本油料”写进十四五规划,每亩核桃林补贴最高可达500元;冻干锁鲜、低温烘焙、氮气灌装三大技术成本五年内下降40%,让小品牌也能用得起“黑科技”。

七、自问自答:现在入场晚不晚?

问:巨头已经占据渠道,新品牌还有机会吗?

答:巨头做的是大众款,细分人群、细分场景仍有空白。比如针对糖尿病人的“低GI坚果”、针对银发族的“高钙坚果碎”,都是10亿级潜在市场。

问:需要多少启动资金?

答:轻资产模式100万即可跑通:OEM代工+贴牌+线上分销,先把单款SKU做到月销10万元,再逐步自建工厂。

问:如何验证产品是否可行?

答:用“三三法则”:3个核心卖点、3个目标人群、3个月测试周期,抖音小店+社群团购同步跑数据,ROI>2即可加码。

八、写在最后的提醒

坚果行业没有一夜暴富的神话,但有“慢变量”带来的复利。只要抓住“健康升级”这条主线,在原料、技术、场景任一环节做出差异化,未来五年依旧能分到一杯羹。

评论列表