一、需求端:谁在买?为什么买?

### 1. 新房精装比例提升,工程渠道成“压舱石” - **2023年精装房渗透率已达42%**,头部房企集中采购带动中高端卫浴品牌销量; - 政策端“保交楼”专项借款持续落地,**2024年预计释放万套级精装需求**。 ### 2. 存量房翻新进入“十年周期” - 中国首批商品房竣工于1998—2008年,**卫浴产品平均使用寿命10—15年**,2024年起迎来集中换新; - 二次装修客单价较首次装修高出30%—50%,**智能马桶、恒温花洒、壁龛收纳**成为升级首选。 ---二、供给端:技术迭代的三条主线

### 1. 智能卫浴从“噱头”到“刚需” - **渗透率:智能马桶盖从2015年的1%升至2023年的12%**,但对比日本80%仍有巨大空间; - 技术突破:即热式加热模块成本下降40%,**千元级智能一体机**打开大众市场。 ### 2. 环保节水政策倒逼产业升级 - 2025年起坐便器水效限定值将**从6升降至5升**,中小厂商面临技术淘汰; - **无水小便器、空气注入花洒**等节水新品类年增速超25%。 ### 3. 定制化打破“标准尺寸”天花板 - 90后、00后追求“颜值即正义”,**岩板台面、哑光黑五金、隐藏式水箱**搜索量三年翻5倍; - 柔性生产线普及使**非标定制交期缩短至7天**,毛利率较标品高8—12个百分点。 ---三、渠道变革:线下体验+线上引流的闭环

### 1. 线下:场景化展厅成“流量入口” - 科勒、TOTO等品牌将门店升级为**“卫浴生活馆”**,客单价提升20%; - **下沉市场专卖店**以县为单位加密,2023年新增门店60%位于三至五线城市。 ### 2. 线上:短视频种草+本地团购 - 抖音“卫浴改造”话题播放量破百亿,**“48小时极速换卫”**套餐转化率超15%; - 美团、京东到家接入**“送装一体”**服务,解决大件网购最后一公里痛点。 ---四、竞争格局:国产替代的黄金窗口

- **外资品牌份额从2018年的65%降至2023年的52%**,箭牌、九牧、恒洁跻身第一梯队; - 核心突破点: - **技术平权**:国产智能马桶核心部件自研率已达70%,质保期从2年延长至5年; - **价格带卡位**:外资主销3000—5000元,国产以1500—2500元实现“降维打击”。 ---五、2024年必须关注的三大变量

### 1. 旧改政策加码 - 住建部计划2024年新开工城镇老旧小区改造**5.3万个**,涉及卫浴更新超1000万套; - **政府补贴+品牌让利**组合下,中端产品将率先放量。 ### 2. 适老化卫浴需求爆发 - 中国60岁以上人口占比达19.8%,**无障碍淋浴房、坐式浴缸、防滑地砖**搜索量年增200%; - 北京、上海已出台**适老化改造补贴目录**,单户最高补贴5000元。 ### 3. 跨境电商打开第二增长曲线 - 东南亚卫浴市场规模**2023年突破120亿美元**,但本土供应链薄弱; - 中国卖家通过**Shopee、Lazada**布局,**智能马桶盖出口均价仅为日企的1/3**。 ---六、投资者与从业者的行动清单

- **经销商**:抢占旧改社区店、与物业合作开展“卫浴义诊”; - **品牌商**:研发“轻智能”产品线,平衡功能与价格; - **服务商**:培训**“拆旧+清运+安装”**一体化团队,提升复购率。 --- 卫浴行业正在经历从“耐用品”到“快消式迭代”的质变。谁能抓住存量翻新的痛点、谁能把智能技术做成普惠方案,谁就能在2024年的牌桌上占据有利位置。

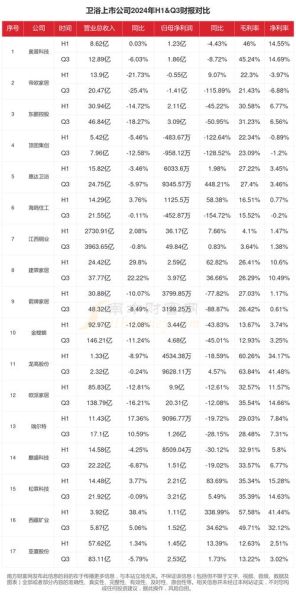

(图片来源网络,侵删)

评论列表