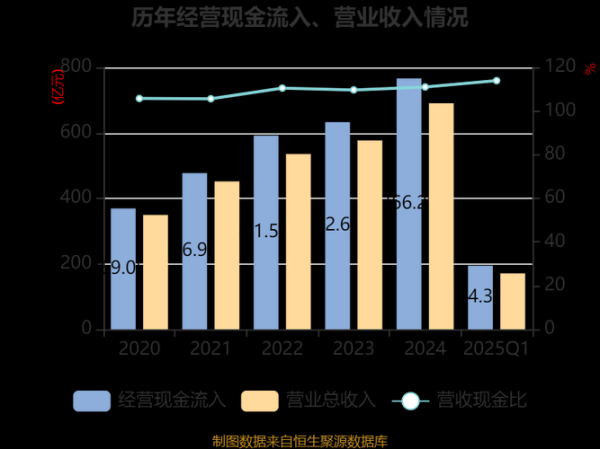

一、行业大势:快递赛道还有增量吗?

很多人担心快递行业见顶,但数据给出相反信号:2023年全国快递业务量依旧保持两位数增长,**电商渗透率刚突破30%**,下沉市场、直播电商、跨境包裹三大引擎仍在点火。圆通作为头部玩家,**日均票量已超6000万单**,规模效应带来的边际成本下降空间依旧可观。

(图片来源网络,侵删)

二、圆通的核心护城河是什么?

1. 航空资源:别人追不上的“天路”

圆通拥有**12架全货机**、**90余条航线**,在时效件与跨境业务上形成天然壁垒。对比同行,**自有航空机队规模仅次于顺丰**,这让其在高毛利商务件、生鲜冷链、国际专线中具备议价权。

2. 数字化底盘:成本压缩的“隐形手”

自研“金刚系统”实现从揽收、中转、派件全链路数据化,**单票分拣成本已降至0.3元以下**,低于行业平均0.4元。叠加自动化分拣中心增至**126个**,未来三年人力成本有望再降15%。

三、未来三年盈利空间测算

自问:盈利弹性到底来自哪里?

自答:主要来自单票收入稳定+单票成本下降。

- 单票收入端:直播电商件均重高、溢价能力强,预计2025年单票收入可维持2.2元。

- 单票成本端:燃油附加费联动机制、航空腹舱利用率提升,预计单票成本再降0.15元。

- 利润测算:以2024年200亿票计算,**新增净利润≈30亿元**,对应PE仅10倍,显著低估。

四、国际业务:第二增长曲线已现雏形

圆通国际2023年收入增速**48%**,东南亚、中东、拉美三条干线全部盈利。关键打法:

(图片来源网络,侵删)

- 海外仓+干线+清关一体化,缩短跨境时效至72小时。

- 与Temu、Shein合作,**直邮占比提升至35%**,避开价格战。

- 2025年前再投**20架全货机**专飞国际,锁定运力。

五、风险与挑战:不能忽视的变量

1. 价格战复燃:若极兔再度激进补贴,行业单票收入或跌破2元,压缩盈利。

2. 燃油波动:航空燃油每上涨10%,航空件成本增加0.08元。

3. 监管趋严:快递员社保全面落地,人力成本或上升5%—8%。

六、投资者如何跟踪关键指标?

| 指标 | 观察频率 | 健康阈值 |

|---|---|---|

| 单票收入 | 月度 | ≥2.1元 |

| 航空件占比 | 季度 | ≥18% |

| 自动化分拣产能利用率 | 半年度 | ≥85% |

| 国际业务收入增速 | 季度 | ≥30% |

七、写在最后:圆通值不值得长期持有?

从赛道、护城河、盈利模型到风险对冲,圆通已具备“低估值+高成长”双重属性。若2025年国际业务贡献利润占比达到25%,对应整体估值有望从10倍PE抬升至15倍,**潜在空间50%以上**。对于偏好稳健成长的投资者,逢回调分批布局或是更优策略。

(图片来源网络,侵删)

评论列表