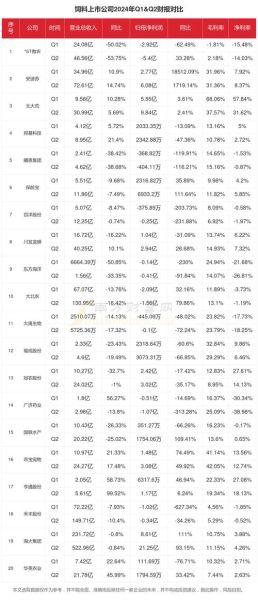

一、饲料行业现状:谁在推动增长?

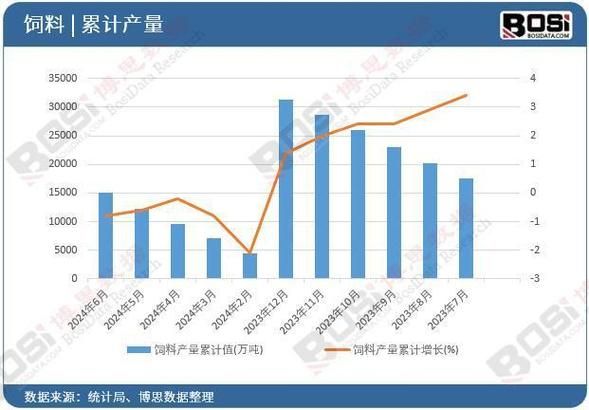

过去五年,中国饲料年产量从2.1亿吨跃升至2.8亿吨,**复合增长率达到5.9%**。驱动因素可以归纳为三点:

- **畜禽存栏量持续恢复**:非洲猪瘟后,生猪存栏已恢复至4.2亿头,带动猪料需求。

- **水产饲料异军突起**:2023年水产料产量突破2200万吨,**高端膨化料年增速超12%**。

- **政策补贴加码**:农业农村部对绿色饲料添加剂的补贴额度提升至每吨80元。

二、2024年饲料市场趋势:三大关键词

1. 原料替代:玉米豆粕减量能否落地?

**答案:可以,但需技术+政策双轮驱动。**

2023年小麦、高粱、糙米混合物已替代15%的玉米用量;**酶解发酵技术**让杂粕蛋白消化率提升8个百分点。中粮、新希望等头部企业已建立**动态配方数据库**,实时比价、实时替换。

2. 功能性添加剂:下一个百亿赛道?

2024年最值得关注的添加剂:

- **植物精油**:替代抗生素,欧盟已批准24种单体,国内渗透率仅6%,空间巨大。

- **丁酸甘油酯**:修复肠道绒毛,每吨料添加500克即可降低料肉比0.1。

- **后生元**:灭活菌体+代谢产物,稳定性高于益生菌,**溢价可达3000元/吨**。

3. 数智化工厂:成本还能再降多少?

海大集团广东基地案例:通过**AI视觉质检**剔除霉变玉米,每年减少损失1200万元;**数字孪生系统**将制粒机能耗降低7%。行业平均单吨加工费约85元,**头部企业已做到55元**。

三、区域机会:下沉市场VS出海

下沉市场:西南五省增速领跑

云贵川渝桂饲料产量三年增速**8.7%**,高于全国均值3个百分点。原因:

- 散养户转规模场,**浓缩料需求年增20%**。

- 本土企业如**广西扬翔**推出“料养宰商”一体化模式,锁定客户。

出海:东南亚成必争之地

越南、印尼饲料缺口达1800万吨/年,**中国企业通过三大路径切入**:

- 直接建厂:通威在越南平福省布局30万吨产能,2025年投产。

- 技术输出:播恩集团向马来西亚输出生物发酵技术,收取专利费。

- 原料套利:利用柬埔寨玉米关税优势,回运国内加工。

四、风险预警:三个“灰犀牛”

1. 原料价格波动:CBOT大豆期货与现货基差已从80美分扩至200美分,**套保比例低于30%的中小企业将承压**。

2. 政策收紧:新版《饲料添加剂目录》拟删除12种促生长类药物,**相关产能需6个月前完成转型**。

3. 产能过剩:东北三省猪料产能利用率仅58%,**价格战一触即发**。

五、从业者应对:三条高ROI路径

路径A:聚焦高毛利细分

反刍料毛利率比禽料高8-10个点,**羔羊代乳粉单品毛利可达35%**。

路径B:绑定养殖集团

与年出栏50万头以上猪场签订**三年锁价协议**,换取30%预付款。

路径C:布局碳资产

通过**甲烷减排饲料添加剂**获取CCER(国家核证自愿减排量),每吨料可产生0.02吨碳汇,按70元/吨计算,**新增利润1.4元/吨**。

六、未来五年预测:天花板在哪里?

基于人口增长、肉类消费弹性、饲料转化率三大变量建模,**2030年中国饲料需求将稳定在3.2-3.4亿吨区间**。增量主要来自:

- 宠物饲料:年增速20%,**2028年规模突破500亿元**。

- 昆虫蛋白:黑水虻幼虫粉已纳入欧盟饲料目录,**国内试点企业如自然创造已获数千万融资**。

饲料行业正在从“规模竞争”转向“效率竞赛”。**谁能把料肉比再降0.1,谁就能多赚100元/吨**。这场游戏,没有终局。

评论列表