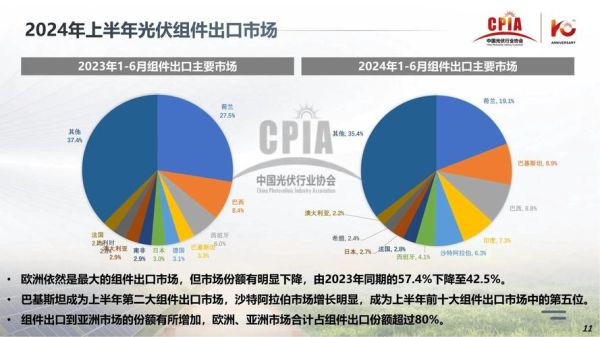

全球光伏装机为何屡超预期?

- **碳中和时间表倒逼**:欧盟“Fit-for-55”、美国IRA法案、中国“双碳”目标,三大经济体把2030年可再生能源占比目标锁定在50%以上,光伏成为最确定抓手。

- **度电成本跌破0.2元**:2023年全球光伏LCOE均值已低于燃煤基准价,**无补贴平价上网**在120个国家实现,经济性替代传统能源。

- **储能配套成本下降**:磷酸铁锂储能系统价格从2020年的1.8元/Wh降至2023年的0.9元/Wh,光储一体项目IRR提高3-5个百分点。

2024年还能入局吗?先问自己三个问题

1. 资金体量决定赛道宽度

轻资产玩家:可切入工商业分布式EPC、户用光伏代理、碳资产开发,启动资金50-200万即可跑通。

重资产玩家:集中式电站、TOPCon/HJT电池片产线、硅料回收,单GW投资门槛已升至25-30亿元,需锁定长单协议。

2. 技术迭代窗口还有多久?

- **TOPCon**:2024年市占率将超60%,但设备折旧周期仅5年,2026年后可能面临BC电池冲击。

- **HJT**:银包铜+0BB技术将非硅成本降至0.18元/W,2024年H2或出现盈利拐点。

- **钙钛矿**:GW级中试线2024年落地,叠层组件效率有望突破30%,适合VC阶段布局。

3. 政策红利是否可持续?

中国:整县推进2.0版本将聚焦电网承载力,**山东、河南**等分布式大省已出台“红黄绿”区域划分,绿区备案即开工。

美国:IRA法案2024年进入细则落地年,本土制造补贴最高达0.17美元/W,东南亚产能转口模式面临追溯风险。

欧洲:REPowerEU将2030年光伏目标从600GW上调至750GW,**户用储能补贴**最高达3500欧元/户。

产业链利润正在向何处转移?

2023年利润分配:硅料(35%)>电池片(25%)>组件(15%)>电站(25%)

2024年预判:随着硅料产能释放至200万吨,价格或跌至6万元/吨,**利润将向电站端与储能系统转移**。

- **电站环节**:持有IRR可达8-10%,央企“五大六小”正通过Pre-REITs模式提前变现。

- **储能系统**:光储项目招标中储能占比从10%提升至20%,**2小时储能系统**溢价达0.3元/Wh。

最容易踩的四个坑

1. 用地性质模糊:渔光互补项目未做水域滩涂养殖证变更,导致被自然资源部卫星执法拆除。

2. 电网消纳红线**:西北某50MW项目因未拿到电网公司出具的消纳意见函,被迫延迟并网18个月。

3. **技术路线押错**:2022年激进扩产PERC的厂商,2023年库存减值超20亿元。

4. **贸易壁垒突袭**:印度BIS认证从2024年4月起强制要求组件效率≥21%,未认证货物滞留港口产生滞箱费。

2024年入场指南:三条低风险路径

路径A:工商业分布式“二房东”模式

- 锁定长三角、珠三角**电价0.8元/kWh以上**的工厂屋顶,签订20年EMC合同。

- 采用“自发自用+余电上网”模式,**资本金IRR可达12-15%**。

- 关键风控:核查屋顶产权是否抵押、彩钢瓦剩余寿命是否≥15年。

路径B:户用光伏县域代理

- 选择**山东、河北、福建**等光照二类地区,单户装机20-30kW。

- 与正泰、天合等头部品牌合作,**每瓦开发利润0.2-0.3元**。

- 核心能力:村级推广员网络+金融分期方案(合作银行利率≤5%)。

路径C:光伏+储能运维SaaS

- 针对存量5GW以上存量电站,提供**AI清洗机器人+IV曲线诊断**服务。

- 按发电量提成收费,**每度电抽取0.01元**,轻资产模式下毛利率超60%。

- 技术壁垒:需接入电网调度数据,需具备**网络安全等保三级**资质。

未来三年必须关注的变量

- **电网改革**:中国现货市场2025年全覆盖,光伏电价波动区间或扩大至0.1-0.5元/kWh,需配置储能套利。

- **碳关税**:欧盟CBAM 2026年扩展至光伏组件,**碳足迹≤400kg CO₂/kW**的产能将获得溢价。

- **技术奇点**:钙钛矿叠层组件若2026年实现25年寿命,现有PERC/TOPCon产能或面临**资产减值潮**。

评论列表