纸业前景怎么样?一句话:需求仍在,但游戏规则彻底变了。未来十年,全球纸与纸板总需求预计以年均1.2%的低速增长,可“低速”不等于“低价值”,行业正在经历从“量扩张”到“质升级”的跃迁。

需求端:哪些纸种还在涨?哪些在萎缩?

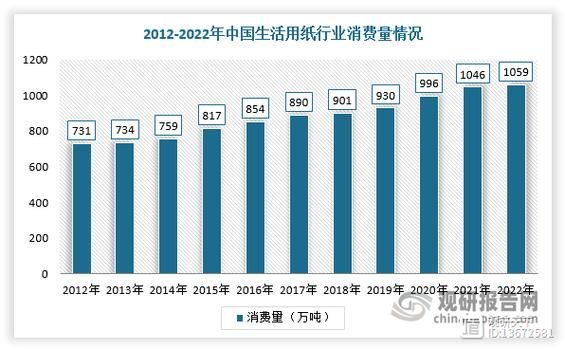

先看**包装纸**:电商、冷链、预制菜三大场景让瓦楞纸和箱板纸年复合增速保持在3%左右,远高于行业平均。再看**文化纸**:教材教辅、考试刚需托底,但无纸化办公让复印纸、双胶纸持续下滑,预计十年内再降20%。最后看**生活用纸**:人均GDP每增加1万元,生活用纸消费量就提升0.7kg,下沉市场仍有翻倍空间。

---供给端:产能周期与政策红线如何博弈?

中国过去二十年“大上快上”的产能扩张已结束,**“双碳”目标**成为新天花板。2025年前,各省原则上不再核准新建化学浆项目,这意味着:

- 旧产能要么技改,要么退出;

- **林浆纸一体化**成为唯一合规扩张路径;

- 纸浆对外依存度将长期高于50%,原料安全决定生死。

技术路线:生物基材料会颠覆传统纸吗?

不会完全颠覆,但会**重塑价值链**。纳米纤维素(CNF)已把纸张强度提升30%,重量却降低15%,顺丰、京东正在测试“减重纸箱”;可降解阻隔涂层让纸杯、纸餐盒替代塑料餐盒成为现实。未来十年,**“纸+生物基功能层”**将抢占一次性塑料300万吨市场份额。

---区域机会:东南亚是产能“泄洪区”还是“新大陆”?

印尼、越南、马来西亚拥有**天然纤维资源+低能源成本+欧美关税优惠**三重优势。玖龙、理文、太阳纸业已落子布局,但环保组织盯得紧,**FSC认证**成为出口通行证。对中国企业来说,东南亚是产能“泄洪区”,更是品牌“跳板”:先在当地练ESG内功,再曲线进入欧美高端市场。

---价格周期:如何判断纸价拐点?

纸价=库存周期+原料周期+政策周期。 自问:库存天数降到多少算见底? 自答:文化纸社会库存低于**15天**、包装纸港口库存低于**45万吨**时,往往迎来反弹。 再问:浆价何时见顶? 自答:当针叶浆美金盘报价连续两周高于**900美元/吨**且欧洲港口木片库存环比上升,就需警惕回调。 最后看政策:若国废进口配额突然收紧,箱板纸价格会瞬间跳涨10%。

投资视角:三条高景气赛道

1. **食品级白卡**:替代塑料餐盒,毛利率比传统白卡高8–10个百分点; 2. **纸基锂电池隔膜**:宁德时代、比亚迪已送样测试,单吨售价可达30万元; 3. **数字水印防伪纸**:烟包、酒包、证书场景,技术门槛高,毛利长期维持30%以上。

---环保与盈利能否兼得?

可以,但路径只有两条: **一是规模降本**:百万吨级基地把吨纸能耗降到280kg标煤以下,碳交易收益可覆盖环保投入; **二是产品溢价**:通过FSC、PEFC、碳足迹标签,每吨纸可多卖200–400元,下游品牌愿意为“绿色故事”买单。

---未来十年纸业发展的三大确定性

• **原料端**:木片、废纸、竹纤维“三足鼎立”,谁掌握林地,谁就掌握定价权; • **需求端**:包装纸、特种纸双轮驱动,文化纸进入存量替换; • **政策端**:碳排放、水排放、固废排放三张牌照,决定企业生死。

---纸业不再是“夕阳产业”,而是一场**资源、技术、品牌**的综合竞赛。提前布局林浆纸一体化、生物基功能材料、数字水印防伪技术的企业,将在未来十年享受超额利润;而仍靠低价抢市场的传统产能,终将被政策与市场双重出清。

评论列表