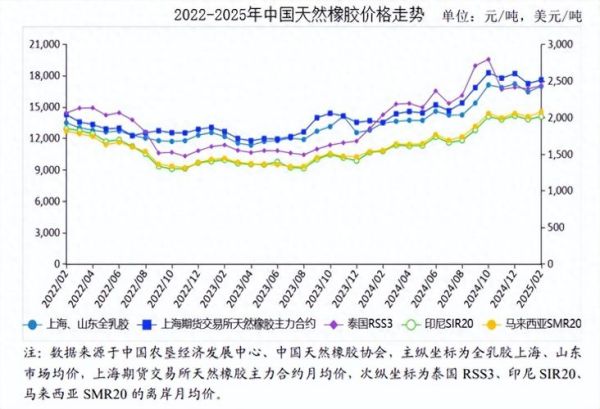

一、橡胶价格走势:谁在左右涨跌?

天然橡胶与合成橡胶的价差为何忽大忽小?主产区天气、原油价格、海运费用是三大推手。泰国、印尼、越南三国合计占全球天然橡胶供应七成,一旦台风或干旱来袭,现货报价往往单日跳涨3%—5%。与此同时,合成橡胶以石脑油为原料,布伦特原油每上涨10美元/桶,丁苯橡胶成本抬升约80—100美元/吨。

二、橡胶行业未来五年发展:需求端的三条主线

1. 新能源汽车轮胎:增量还是替代?

电动车比燃油车重200—300公斤,轮胎磨损快20%—30%,这意味着每辆车全生命周期多消耗1.2条轮胎。到2028年全球电动车保有量有望突破7000万辆,仅替换市场就能带来年均3%—4%的天然橡胶需求增量。

2. 基建与防震支座:被忽视的第二战场

中国“十四五”规划明确新增高铁里程1.2万公里,每公里桥梁需用20—30吨高阻尼橡胶支座;印尼迁都、印度高铁网也在同步推进。保守测算,2024—2029年全球基建用橡胶年复合增速可达5.6%。

3. 乳胶制品:医疗与家用的双轮驱动

一次性医用手套需求在疫情后并未回落,反而因东南亚制造产能转移持续扩张。马来西亚手套协会预计,2025年全球丁腈手套市场规模将突破120亿美元,对应乳胶级浓缩胶乳需求年增6%。

三、供给端:老树与新苗的博弈

1. 老树翻新:割胶周期与翻种瓶颈

橡胶树经济寿命25—30年,泰国北部最早的一批胶园已超龄,但翻种需要停割3—5年,胶农短期收入锐减,导致实际翻种率不足规划的一半。结果是2025年后全球潜在产能每年递减1.2%。

2. 新苗难补:非洲与柬埔寨能否接棒?

科特迪瓦橡胶种植面积十年翻三倍,但单产仅为泰国的60%;柬埔寨土地成本低,却受限于加工与物流短板。即便乐观估计,两地新增产量也只能填补泰国减产缺口的40%。

四、技术变量:生物基橡胶与回收胶的临界点

蒲公英橡胶、银胶菊等生物基路线在实验室阶段已接近天然橡胶性能,但成本仍高出30%—50%。欧盟《绿色轮胎法规》2026年生效,要求轮胎中回收材料占比不低于25%,或倒逼热裂解回收胶粉价格与天然胶持平。

五、投资视角:哪些环节最具弹性?

- 上游种植:拥有20万亩以上成熟胶园的企业,可直接享受价格β;

- 中游加工:浓乳、特种胶等高毛利品种,吨净利可达普通标胶的2—3倍;

- 下游制品:提前锁定电动车厂五年框架的轮胎公司,量利双升。

六、自问自答:橡胶价格会重回历史高位吗?

问:2011年天然橡胶曾冲至4350美元/吨,未来五年能否再现?

答:概率低于15%。需求端虽有新能源车与基建支撑,但供给端缺乏2010年前后大规模新种面积,且宏观流动性已难复制当年“四万亿”。更合理的区间是1600—2200美元/吨,极端天气或地缘冲突可能短暂刺穿2500美元。

七、风险提示:四大灰犀牛

- 美联储高利率维持至2025年,压制大宗商品金融溢价;

- 印度、越南本土轮胎产能快速扩张,削弱中国出口份额;

- 合成橡胶技术突破,如溶聚丁苯耐磨性能提升20%,天然胶替代加速;

- 厄尔尼诺转向拉尼娜,东南亚暴雨导致割胶天数骤减。

评论列表