铀价格未来走势:震荡上行已成业内共识

自2023年四季度以来,现货铀价从48美元/磅一路升至2024年6月的63美元/磅,涨幅超过三成。推动因素并非单一事件,而是“需求扩张+供给收缩+金融属性增强”的三重共振。市场普遍预期,2025—2027年铀价中枢将抬升至70—90美元/磅区间。

为什么铀需求突然爆发?

全球核电复兴时间表提前

- 美国《通胀削减法案》为现有核电站提供每千瓦时1.5美分补贴,延寿机组数量超预期。

- 中国2024—2030年核准节奏保持每年6—8台,对应年均天然铀需求增加3500吨U₃O₈。

- 韩国、日本重启机组,欧盟将核电纳入绿色分类,需求曲线右移。

小型模块化反应堆(SMR)带来增量蓝海

SMR单机组耗铀量虽低,但批量化建设速度快。Rolls-Royce、TerraPower已锁定2030年前超200台订单,折合新增需求约2500吨U₃O₈。

供给端为何持续紧张?

主产区减产与地缘政治叠加

- 哈萨克斯坦国家原子能公司下调2024年产量指引5%,全球最大铀矿Inkai因硫酸短缺多次停产。

- Niger政变后,法国欧安诺(Orano)暂停Somair矿运营,影响全球供给4%。

- 加拿大Cigar Lake品位下滑,2025年产量或降至现有水平七成。

二次供给已近枯竭

美俄高浓铀转化协议(HEU)2023年到期后,稀释高浓铀(LEU)来源消失;商业库存降至2020年以来最低,补库需求刚性。

投资铀矿股风险大吗?

价格波动风险:β值高于黄金

铀矿股对现货价弹性约为1.8—2.2倍,2022年铀价从42美元跌至38美元期间,Cameco股价回撤28%,显著放大波动。

政策与许可风险:周期长、变数多

- 澳大利亚Ranger矿退役后,ERA公司股价三年下跌65%,凸显退役成本超预期。

- 美国铀矿复产需通过NRC环评,周期长达24—36个月,期间若铀价回落,项目经济性存疑。

汇率与成本端挤压

加拿大、澳大利亚矿山以本币计价成本,若美元走弱,加元、澳元升值将直接压缩利润率。2023年Cameco因加元升值导致单位成本抬升6美元/磅。

如何降低铀矿股投资风险?

选择现金流稳健的龙头

Cameco(CCJ)拥有McArthur River与Cigar Lake两座高品位矿山,长期合约占比70%,可平滑现货价波动;2024年预计自由现金流达7亿加元,股息率2.8%。

分散地域与项目阶段

- 地域:北美(低政治风险)+中亚(低成本)组合,如Kazatomprom(KAP)+Energy Fuels(UUUU)。

- 阶段:投产矿山(提供现金流)+高级勘探项目(提供期权价值),例如NexGen Energy(NXE)的Arrow项目已获环评许可,2027年投产后NPV达32亿美元。

利用ETF对冲个股风险

Global X Uranium ETF(URA)持仓涵盖矿业、设备、核电运营,单一标的权重上限8%,2023年最大回撤仅18%,低于多数个股。

铀价上行周期还能持续多久?

需求端:核电装机缺口决定长周期

IEA测算,若2050年全球碳中和目标不变,核电装机需翻倍,对应铀需求从2023年的6.5万吨增至11万吨,年均复合增长率3.4%。

供给端:新矿投产高峰在2028年后

2025年前可投产的大型绿地项目仅澳大利亚Honeymoon与尼日尔Dasa,合计年产能2700吨U₃O₈,不足以填补供需缺口。

金融属性:实物铀基金锁定现货

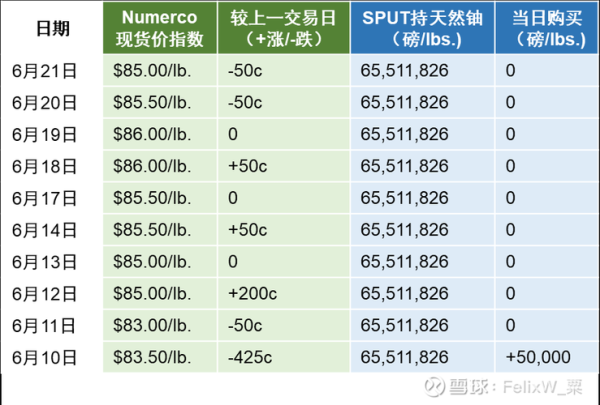

Sprott Physical Uranium Trust(SRUUF)持续增持,截至2024年5月持仓超6300万磅,占现货市场流通量15%,形成“买盘—缩表—再涨价”的正反馈。

普通投资者如何参与?

美股通道:流动性最佳

直接买入CCJ、URA或通过富途、老虎证券参与,注意T+2结算与30%股息预扣税。

港股通道:聚焦亚洲需求

中广核矿业(1164.HK)持有哈萨克斯坦Semizbay-U49%权益,2024年权益产量预计1200吨,估值仅为5倍EV/EBITDA。

期货与场外:门槛高但杠杆大

纽约商业交易所(NYMEX)U₃O₈期货合约每手250磅,保证金约3500美元,适合短线交易者;场外可通过TradeTech或UxC签订长期购销协议,但需专业资质。

未来三年关键时间节点

- 2024Q4:美国战略铀储备招标落地,或触发新一轮现货抢购。

- 2025H1:哈萨克斯坦新一轮地下资源使用合同谈判,产量指引再下调概率高。

- 2026:SMR首批商用机组投运,需求侧验证关键年。

把握上述节奏,结合低估值与高分红标的,铀矿股仍有望在波动中跑赢大宗商品指数。

评论列表