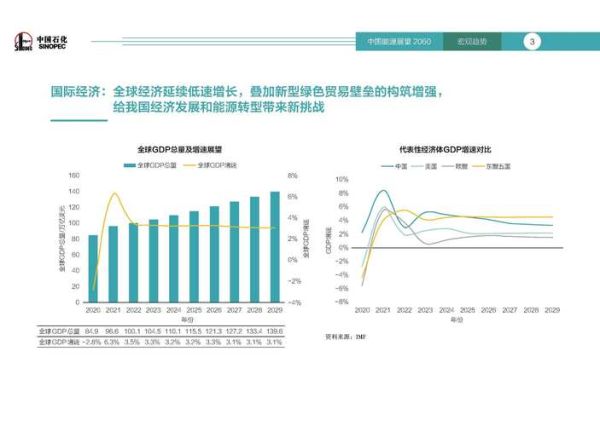

新能源材料为何突然站上风口?

过去十年,全球碳中和承诺、能源安全焦虑与技术突破三重力量叠加,把新能源材料推到了产业舞台中央。政策端:欧盟CBAM、美国IRA、中国“双碳”目标,直接锁定了未来三十年对低碳材料的刚性需求;资本端:2023年全球绿色材料融资额突破1200亿美元,是2019年的4.6倍;技术端:固态电解质、钙钛矿叠层、硅碳负极等实验室成果进入中试,商业化窗口被迅速打开。

哪些细分赛道最被看好?

1. 高镍三元与磷酸锰铁锂:动力电池“双主线”

高镍三元(Ni≥90%)把单体能量密度推到300 Wh/kg以上,满足高端乘用车长续航需求;磷酸锰铁锂(LMFP)则在成本、安全与低温性能之间找到新平衡,2025年渗透率有望从当前的3%跃升至25%。

2. 固态电解质:下一个“游戏规则改变者”

硫化物路线室温电导率已接近液态电解液,丰田、三星SDI计划2027年量产;氧化物路线则凭借更好的机械强度,被辉能、清陶选为半固态过渡方案。谁先解决界面阻抗与循环寿命,谁就掌握下一代电池话语权。

3. 钙钛矿/晶硅叠层光伏:效率天花板再抬升

单结钙钛矿效率纪录26.1%,叠层实验室效率已突破33.7%。关键瓶颈是铅稳定性与大面积涂布均匀性,一旦解决,组件成本有望降至0.2美元/W以下,彻底改写光伏经济性。

技术路线之争:谁能笑到最后?

问题:高镍三元会被磷酸铁锂反杀吗?

短期内不会。高镍三元在高端市场拥有“能量密度溢价”,而磷酸铁锂通过LMFP升级后,主攻中端市场,两者错位竞争。真正的对手是固态电池,一旦量产,现有液态体系将被整体颠覆。

问题:钙钛矿会不会重蹈薄膜太阳能覆辙?

不会。薄膜时代失败的核心是转换效率与晶硅差距过大,而钙钛矿叠层直接“站在晶硅肩膀上”,效率反超且兼容现有产线。风险点在于环保法规对铅的限制,无铅钙钛矿正在加速研发。

供应链安全:资源卡脖子如何破解?

- 锂:南美“锂三角”政治波动加剧,中国盐湖提锂技术(吸附+膜分离)把成本从6万元/吨降到3.5万元/吨,青海、西藏产能2025年将占全球25%。

- 镍:印尼高压酸浸(HPAL)项目集中投产,2026年新增镍金属供应超80万吨,缓解高镍电池原料焦虑。

- 铂族催化剂:氢燃料电池用铂量已从0.9 g/kW降至0.2 g/kW,铁-氮-碳(Fe-N-C)非贵金属催化剂进入车企验证阶段。

商业化落地时间表:哪些场景先爆发?

| 材料 | 首批规模应用 | 触发条件 | 潜在市场规模 |

|---|---|---|---|

| LMFP电池 | 400-600 km续航A级家用车 | 成本≤0.55元/Wh | 2027年超150 GWh |

| 半固态电池 | 无人机、eVTOL | 能量密度≥350 Wh/kg | 2030年50亿美元 |

| 钙钛矿叠层组件 | 分布式屋顶 | 25年线性功率衰减≤5% | 2032年120 GW |

投资视角:如何捕捉十年十倍机会?

上游资源:关注具备低成本盐湖提锂技术、印尼镍资源布局深的公司;中游材料:绑定全球TOP10电池厂、拥有专利护城河的正极、电解质龙头;下游应用:提前卡位固态电池Pack、eVTOL能源系统的系统集成商。警惕“技术代际”风险:一旦颠覆性路线确立,上一代材料估值可能瞬间归零。

普通人如何参与这场变革?

如果你是工程师,深耕界面工程、固态电解质工艺、钙钛矿大面积涂布三大硬科技;如果你是投资者,用“技术成熟度+客户绑定度”双维度筛选标的;如果你是政策制定者,把回收体系、碳足迹认证、绿色金融做成闭环,让材料循环真正跑通。

未来十年,新能源材料会怎样改写世界?

当固态电池把电动车续航拉到1000公里、钙钛矿组件让每户家庭成为发电站、绿氢储能把沙漠变成能源基地,材料科学将成为地缘政治的新支点。谁掌握关键材料,谁就握住了下一次工业革命的钥匙。

评论列表