液晶面板未来五年会涨价吗?先看供需与成本

要回答“液晶面板未来五年会涨价吗”,必须先拆解供需两端。过去三年,全球液晶产能从2.5亿平方米增长到3.1亿平方米,但需求端仅增长8%,导致2023年价格一度跌破现金成本。不过,2024年起三大变量正在扭转局面:

- 产能退出潮:三星显示、LG Display 已关闭韩国7代以下产线,合计减少月投片量约30万片。

- 需求复苏:车载显示、商用会议屏、教育白板三大场景年复合增速超15%,吃掉约20%新增产能。

- 上游材料波动:偏光片用TAC膜因日本厂商火灾减产,2024Q2报价上涨12%,直接推高面板BOM成本。

价格模型:2025-2029年温和上涨概率更高

综合WitsView与Omdia数据,**32吋HD面板**的现金成本线约32美元,2024年均价已回升至38美元。若产能退出持续,叠加车载2K以上规格渗透率从25%提升到55%,**2027年均价有望站上45美元**,但涨幅不会超过50%,因大陆10.5代线折旧摊销完成后仍有降价空间。

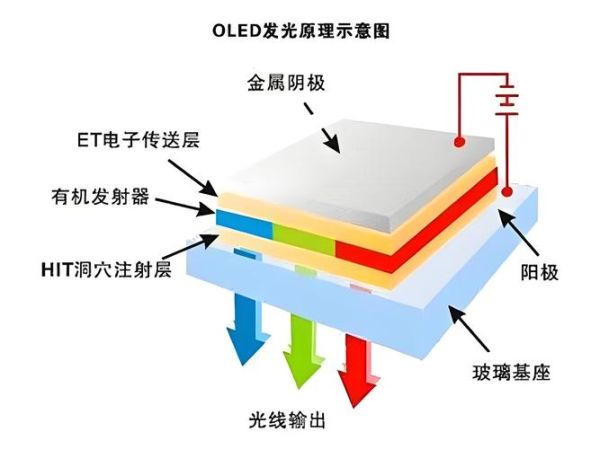

液晶技术会被OLED彻底取代吗?场景分化才是关键

“液晶技术会被OLED彻底取代吗”这一疑问,核心在于应用场景而非技术优劣。OLED在手机领域渗透率已超42%,但在电视、显示器、车载三大场景,液晶仍占绝对优势:

电视:Mini LED背光让液晶再战十年

2024年TCL、海信推出的Mini LED电视,分区数突破5000区,对比度可达100万:1,**峰值亮度2000尼特**,已接近OLED水平,而65吋售价仅为同尺寸WOLED的60%。随着玻璃基Mini LED良率提升到85%,**2026年Mini LED背光电视出货将占液晶电视的25%**,形成“高端液晶 vs 中端OLED”的错位竞争。

车载:液晶的可靠性仍是Tier1首选

车载屏幕需在-40℃至85℃环境下连续工作5000小时,OLED在此条件下亮度衰减达30%,而IPS液晶仅衰减8%。**比亚迪、特斯拉2025款新车**仍将85%的中控屏订单交给京东方、夏普的a-Si液晶方案,OLED仅用于仪表盘小尺寸区域。

技术演进:液晶的三大护城河

即使面对OLED、Micro LED冲击,液晶仍有三大技术迭代空间:

- 氧化物(Oxide)TFT:夏普IGZO技术将电子迁移率提升至50cm²/Vs,支持8K 120Hz驱动,功耗比传统a-Si低40%。

- 量子点广色域:三星QD-OLED色域达110% BT.2020,但华星光电2024年发布的QD-LCD样机已实现105% BT.2020,成本仅为前者30%。

- 柔性液晶:默克开发的光配向液晶材料可实现R=5mm弯曲,2025年将用于联想卷轴屏笔记本,证明液晶也能做柔性形态。

投资视角:哪些环节还有超额收益?

对产业链参与者而言,**液晶并未沦为“夕阳产业”**,而是进入“结构性机会”阶段:

- 上游材料:住友化学的TAC膜、旭硝子的玻璃基板,因技术壁垒高,毛利率长期维持35%以上。

- 设备改造:将8.5代线改造为车载显示专线,需新增激光退火设备,单条线改造金额达2亿美元,2024-2026年市场空间超50亿美元。

- 终端品牌:专注商用显示的视源股份,2023年净利润增长42%,其86吋交互平板占国内教育市场份额60%,证明“细分场景+液晶”仍有高溢价。

用户决策:现在该买OLED还是液晶?

如果预算有限且追求耐用性,**2024年上市的Mini LED电视是更稳妥选择**;若追求极致黑场且能接受烧屏风险,则55吋OLED可作为次选。对车企而言,**液晶仍是中控屏唯一符合车规的量产方案**,至少延续到2030年。

评论列表