全球需求:电动化浪潮是否见顶?

答案:没有见顶,反而进入二次加速阶段。

2023年全球动力电池装机量突破700GWh,同比增长38%。**乘用车电动化渗透率**在中国、欧洲、北美三大市场分别达到31%、21%、9%,看似增速放缓,实则进入“**从政策驱动转向市场驱动**”的新阶段。 **商用车、两轮车、储能**三大增量场景正在接力: - 2024-2026年全球储能电池需求CAGR预计**55%**; - 电动两轮车东南亚年销量已突破**1200万辆**; - 电动重卡在中国港口、矿山、干线物流渗透率突破**15%**。 分割线 **结论**:需求端远未饱和,2024年仍是窗口期。

技术路线:三元、磷酸铁锂、钠离子谁主沉浮?

行业共识是“**多路线并存,场景分化**”。 - **磷酸铁锂**:凭借成本优势,2023年全球份额已升至**62%**,储能、低端乘用车继续扩大; - **高镍三元**:在800V高压快充、长续航高端车型仍不可替代,**镍90体系**能量密度突破**300Wh/kg**; - **钠离子**:2024年Q2宁德时代、比亚迪将量产**160Wh/kg**产品,两轮车、基站储能率先落地。 分割线 **自问自答**:钠离子会取代磷酸铁锂吗?——不会,两者价差不足**0.05元/Wh**时才会正面竞争,预计2026年前仍以互补为主。

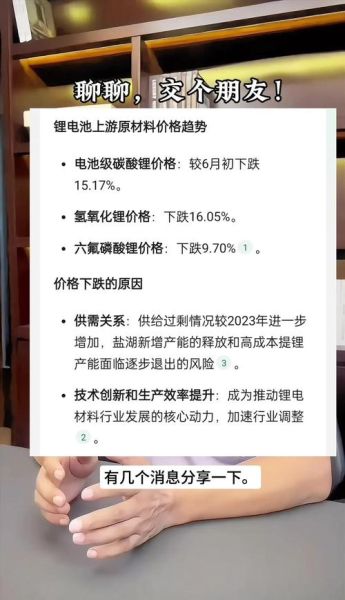

供应链:锂价暴跌后是否还有超额利润?

2023年碳酸锂从**60万元/吨**跌至**10万元/吨**,看似“暴利”消失,实则**利润分配重构**: - **上游矿端**:高成本南美盐湖项目延迟,2024年供给增量**12万吨LCE**,低于需求增量**15万吨LCE**,价格底部**8-10万元/吨**有支撑; - **中游材料**:磷酸铁锂正极加工费已压缩至**1.1万元/吨**,但**高压实密度产品**溢价仍达**20%**; - **下游电池**:龙头通过**锂矿返利**锁定客户,毛利率稳定在**18-20%**。 分割线 **关键数据**:2024年行业平均净利润率预计**8-10%**,高于光伏组件的**5-7%**,仍具吸引力。

政策风险:欧美补贴退坡如何应对?

美国《通胀削减法案》(IRA)2024年起补贴缩减**30%**,但**本土化产能**可全额抵扣: - 宁德时代德国工厂2024年Q3投产,规避**10%关税**; - 比亚迪泰国基地辐射东盟,享受**0-8%关税**优惠; - **电池护照**2027年强制执行,碳足迹追溯倒逼**绿电冶炼**布局。 分割线 **策略**:产能出海+技术出海双轮驱动,2024年东南亚、中东将成为中国锂电设备出口**第三大市场**。

2024年入场指南:三种路径对比

路径一:设备供应商 - 门槛:模组PACK线单GWh投资**4000万元**,技术迭代慢; - 回报:订单周期**6-8个月**,净利率**12-15%**。 路径二:材料细分龙头 - 门槛:硅碳负极需**2000吨中试线**验证,周期**18个月**; - 回报:高镍正极单吨净利**1.2万元**,2024年产能利用率**85%**以上。 路径三:电池回收 - 门槛:湿法回收需**1万吨/年**规模才具备经济性; - 回报:碳酸锂回收成本**6万元/吨**,较矿山提锂低**30%**。 分割线 **自问自答**:个人投资者如何参与?——关注**电池回收设备**、**磷酸锰铁锂正极**两大细分赛道,避开产能过剩的电解液环节。

未来五年:三大颠覆性变量

固态电池:丰田2027年量产计划若兑现,能量密度**500Wh/kg**将重构高端市场,但**硫化物电解质**成本需下降**90%**才能普及。 锂金属负极:美国SES混合锂金属方案2025年上车,循环寿命**800次**已接近商业化门槛。 人工智能+制造**:宁德时代“灯塔工厂”AI缺陷检测将良率提升**3个百分点**,单GWh节省**2000万元**成本。 分割线 **终极判断**:2024年入场需“**快半步**”——紧跟技术迭代节奏,但避免过度超前投资。

评论列表