一、什么是基础油?为什么它如此关键?

基础油是润滑油的核心原料,占成品润滑油体积的70%~95%。没有高品质基础油,再好的添加剂也难以发挥作用。它既服务于汽车发动机,也深入到风电齿轮箱、变压器、液压系统乃至化妆品基底。可以说,**基础油的质量直接决定了设备寿命与能耗水平**。

二、需求端:哪些行业在悄悄推高用量?

1. 新能源车真的会让基础油“失宠”吗?

答案是否定的。虽然纯电动车省去了发动机油,但**电机减速箱油、热管理油、制动液**的用量却在上升。一辆纯电乘用车的润滑油总需求约为传统燃油车的30%~40%,而混动车型甚至接近80%。

2. 风电与光伏的润滑需求有多大?

- 一台陆上风机每年需更换约200升齿轮油,海上风机则高达400升。

- 光伏逆变器与跟踪支架的液压油需求,正以每年15%的速度增长。

因此,**可再生能源装机量的爆发,反而成为基础油的新增量市场**。

三、供给端:全球产能版图正在怎样迁移?

1. 亚太为何成为扩产最积极的地区?

中国、印度、韩国在过去三年合计新增API Ⅲ类基础油产能超过220万吨。原因有三:

- 本地汽车保有量持续攀升,进口替代空间大;

- 炼化一体化项目把基础油视为高附加值副产品;

- 政府补贴高端润滑油产业链,降低技术升级成本。

2. 欧美老旧装置为何迟迟不退出?

欧洲部分Ⅰ类装置建于上世纪七十年代,理论上已无竞争力。然而,**欧洲严格的环保法规反而延长了这些装置的寿命**:它们被改造成生产食品级白油、变压器油等高毛利特种油,仍能获得可观利润。

四、技术路线:Ⅲ+与PAO谁将主导高端市场?

传统观点认为PAO(聚α烯烃)是顶级合成油,但**Ⅲ+基础油通过深度加氢异构技术,把粘度指数提升到130以上,成本却比PAO低30%**。目前壳牌、SK、中石化都在加码Ⅲ+,其性价比优势让PAO在乘用车发动机油领域节节败退。

不过,**PAO在极端低温与长换油周期场景仍不可替代**,例如北极风电齿轮箱、航空液压油。

五、价格与利润:未来五年波动区间如何预判?

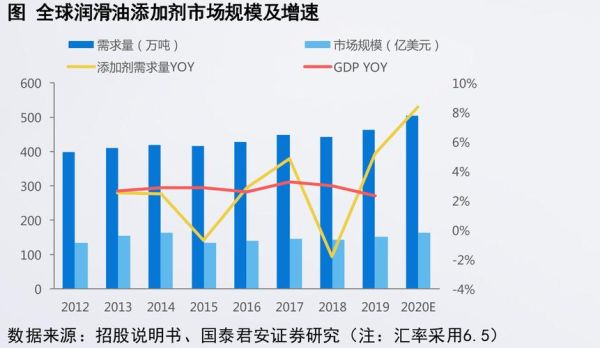

根据炼厂开工率与原油价格模型,2024—2028年API Ⅱ类基础油FOB东北亚均价大概率运行在**950~1150美元/吨**;Ⅲ类则在**1350~1600美元/吨**。利润方面,Ⅲ+装置吨毛利有望维持在**200~280美元**,显著高于Ⅰ类的80~120美元。

六、环保法规:双刃剑还是助推器?

欧盟计划2026年起将润滑油生物降解率门槛从60%提高到75%。看似提高了成本,实则**为再生基础油打开窗口**。目前全球再生油产能不足150万吨,仅占基础油总供应的3%,但年增速高达20%。

中国“双碳”目标下,废润滑油再生已被列入资源综合利用税收优惠目录,**再生基础油每吨可享受200~300元退税**,进一步压缩新油价格优势。

七、投资视角:哪些环节暗藏超额收益?

- 加氢异构催化剂:技术壁垒高,全球仅三家供应商,毛利率超50%。

- 废油再生薄膜蒸发器:设备国产化率不足30%,进口替代空间巨大。

- Ⅲ+基础油与PAO的调和配方专利:掌握核心配方的企业可向中小调和厂收取每吨50~100美元的技术服务费。

八、企业如何提前布局?

1. **锁定原料**:与炼化一体化大炼厂签订长期供应协议,避免现货波动。

2. **技术卡位**:提前布局Ⅲ+或再生油技术,争取地方政府能耗指标。

3. **渠道下沉**:在二三线城市建立前置仓,缩短交货周期,抢占独立维保市场。

4. **碳足迹认证**:为出口产品提前准备ISO 14067证书,规避未来碳关税。

九、常见疑问快答

问:基础油会被全合成酯类完全取代吗?

答:不会。酯类虽然性能优异,但水解安定性与成本仍是瓶颈,预计2030年前市场份额不会超过5%。

问:再生基础油会不会拉低整体品质?

答:现代加氢精制技术已能让再生油达到Ⅱ+甚至Ⅲ类标准,关键看原料分拣与工艺控制。

问:中国需要担心基础油“卡脖子”吗?

答:2023年中国Ⅲ类基础油自给率已突破60%,且新增产能集中在2025年前释放,**中长期不存在供应安全缺口**。

评论列表