塑料制品行业现状:需求与争议并存

全球每年消耗超过3.8亿吨塑料,包装、汽车、医疗三大领域占据近七成份额。与此同时,微塑料污染与碳排放问题让行业面临前所未有的舆论压力。政策端,欧盟SUP指令、中国“禁限塑”目录、美国EPR法案同步收紧,倒逼企业加速转型。

环保塑料未来发展趋势:三大技术路线谁主沉浮?

1. 生物基可降解塑料:从概念到规模化

PLA、PHA、PBS三大主流材料中,PLA成本已降至1.8万元/吨,接近传统PP价格两倍,但降解周期缩短至6个月。技术瓶颈在于耐热性不足(软化点仅55℃),目前通过添加纳米纤维素可提升至110℃。

**问:生物基塑料是否真环保?**

答:全生命周期评估显示,PLA比石油基塑料减少68%碳排放,但需工业堆肥条件,自然降解仍会产生甲烷。

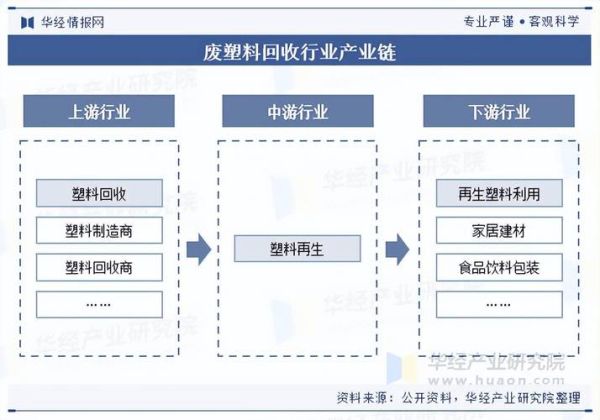

2. 化学回收:破解“白色污染”的终极方案?

热解、解聚、气化三大工艺中,解聚技术可将PET还原为对苯二甲酸(PTA),纯度达99.7%,已获可口可乐、雀巢等企业验证。当前全球化学回收产能不足200万吨,仅占塑料总回收量3%,主要障碍在于分选成本过高(混合塑料分选费用占回收成本40%)。

3. 减量化设计:从源头削减30%用量

通过拓扑优化算法,某饮料瓶企业减重28%而强度提升15%;单一材质复合膜技术使包装回收率从15%跃升至85%。欧盟新规要求2025年后所有包装必须可回收或可重复使用,倒逼设计革命。

区域市场分化:谁在领跑环保转型?

欧洲:政策驱动型市场

- 德国2024年起对一次性塑料包装征收0.8欧元/公斤生态税

- 法国强制要求2025年超市生鲜区禁用不可降解塑料膜

中国:产能与需求双爆发

2023年国内可降解塑料产能突破120万吨,但需求端仅消化60万吨,外卖、快递场景成为突破口。美团试点PLA餐盒回收积分制,用户返还餐盒可获优惠券,回收率提升至43%。

东南亚:产业转移的“灰色地带”

泰国、越南成为日本企业再生塑料颗粒生产基地,利用低劳动力成本处理发达国家废塑料,但面临环境组织抵制(绿色和平2023年报告显示,越南再生塑料园区周边PM2.5超标3倍)。

投资热点:哪些细分赛道值得押注?

1. 海洋塑料回收

阿迪达斯与Parley合作推出的海洋塑料运动鞋已售出3000万双,每双消耗11个废弃塑料瓶。技术难点在于盐分腐蚀导致材料强度下降,目前通过添加玻璃纤维增强解决。

2. 可降解农膜

新疆试点PBAT农膜替代PE膜,作物增产12%,但成本高出2.3倍。政策补贴(每亩补贴50元)使推广面积从2021年的5万亩增至2023年的180万亩。

3. 塑料银行模式

菲律宾Plastic Bank项目让贫民通过收集塑料垃圾兑换数字代币,已回收8000万公斤塑料,联合利华等企业采购其再生塑料用于洗护产品包装。

未来五年关键变量:技术、政策、消费者

技术突破临界点:当化学回收成本降至800美元/吨(目前1200美元/吨)时,将触发全球产能扩张。

政策黑天鹅:若美国通过《国家塑料公约》(拟对原生塑料征收0.05美元/磅税),全球供应链将被迫重构。

消费者觉醒:Z世代愿意为环保包装支付15%溢价,但要求100%透明溯源(区块链追溯系统需求激增)。

企业行动清单:如何抓住转型窗口期?

- 建立塑料足迹审计:参考WBCSD《塑料足迹指南》,量化生产全链条塑料使用与泄露风险

- 布局混合材料研发:如30%海藻纤维+70%PLA的复合材料,兼顾强度与降解性

- 参与生产者责任组织(PRO):欧盟新规下,未加入PRO的企业将承担额外20%回收费用

评论列表