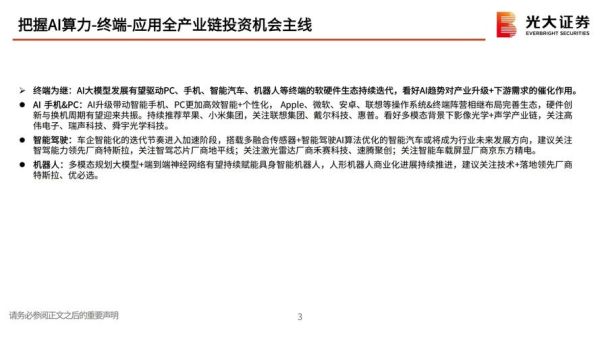

TMT行业前景如何?一句话:技术、媒体、通信三大板块正在融合裂变,2024年仍是资本与政策双重加持的黄金窗口期。

为什么TMT仍是“长坡厚雪”赛道?

1. 技术迭代周期缩短,红利释放更快

过去PC互联网→移动互联网→云原生→AIGC,每一次迭代间隔从十年压缩到三到五年。生成式AI的爆发让算力、数据、模型三层基础设施同步升级,直接带动芯片、存储、网络设备新一轮采购潮。

2. 政策暖风频吹,国产替代逻辑强化

- 数据要素流通:国家数据局挂牌后,公共数据授权运营、数据资产入表细则落地,为SaaS、大数据平台打开千亿级市场。

- 信创2.0:党政、金融、电信三大行业2024年国产化率目标提升至50%,操作系统、数据库、中间件订单将翻倍。

2024年TMT投资方向有哪些?

方向一:算力基础设施的“卖水人”

大模型训练需求每三个月翻一倍,直接推高GPU、HBM、800G光模块需求。英伟达供应链、国产GPU、液冷服务器是机构调研最密集的三条支线。

方向二:AI应用从“玩具”到“工具”

哪些场景最快商业化?

- 企业级Copilot:微软Office 365 AI用户月费上涨53%,国内对标金山办公、用友网络已开启内测。

- AI+工业质检:面板、锂电池产线缺陷检测准确率从85%提升到99%,单条产线节省人力成本200万元/年。

方向三:数据要素“一级市场”

地方政府成立数据集团,以特许经营+场景运营模式盘活政务数据。贵阳大数据交易所2023年交易额突破20亿元,2024年预计增长300%。

如何避开TMT投资的“暗礁”?

估值陷阱:PS还是PEG?

AI概念股动辄百倍PS,但收入增速能否持续三个季度才是关键。对比2023年Q3财报,光模块龙头中际旭创营收环比增速从120%降至45%,股价单月回调30%。

技术路线风险:开源vs闭源

Meta Llama 2开源后,垂直行业模型训练成本下降70%。闭源模型厂商若不能在三个月内迭代出性能代差,将面临客户流失。

未来三年TMT的“非共识”机会

1. 卫星互联网终端价格腰斩

星链终端成本已降至250美元,国内“GW星座”计划2026年发射1.3万颗卫星,相控阵天线、星载激光通信供应链提前三年启动。

2. 脑机接口从实验室到病房

Neuralink获批人体试验后,国内“北脑一号”柔性电极植入手术时间缩短至30分钟,神经信号处理芯片市场规模2027年将突破50亿元。

3. 量子通信的“京沪干线”扩容

国家量子保密通信骨干网计划2025年覆盖所有省会城市,QKD设备、量子随机数芯片采购量将增长10倍。

个人投资者如何上车?

ETF策略:行业轮动+波段操作

中证TMT指数2023年波动率38%,远超沪深300的18%。在AI主题ETF(如159852)与半导体ETF(512480)之间做跷跷板,可平滑回撤。

一级市场:关注“国家队”基金动向

国家集成电路产业基金三期2024年募资3000亿元,重点投向先进封装、半导体设备、材料。跟踪其LP名单,能提前锁定Pre-IPO项目。

当技术、政策、资本三股力量同频共振,TMT行业不再是“讲故事”的赛道,而是实打实的订单与现金流。2024年,谁能把技术红利转化为商业闭环,谁就能在下一轮周期中占据先机。

评论列表