一、石油行业现状:需求与供给的再平衡

2023年全球日均原油消费已恢复至1.018亿桶,距离疫情前峰值仅差0.7%。**OPEC+持续减产、美国页岩油资本纪律强化、俄罗斯出口受限**共同构成供应端“紧箍咒”。与此同时,**中国疫后复苏、印度炼厂扩建、中东石化投资潮**成为需求端三大增量引擎。

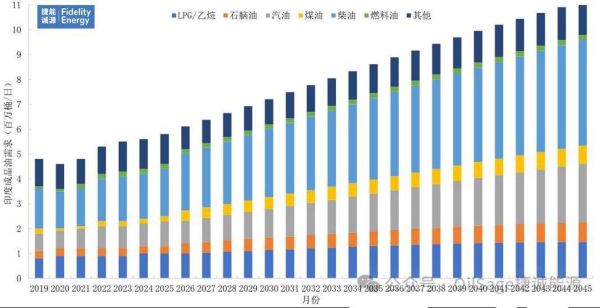

二、未来十年石油需求还会增长吗?

不会线性增长,但总量仍将在高位徘徊。

国际能源署(IEA)2024年展望给出三种情景:

- **基准情景**:2030年需求达1.06亿桶/日,2035年回落至1.02亿桶/日;

- **净零情景**:2030年需求跌破9000万桶/日,但航空煤油、化工原料仍占4500万桶/日;

- **发展中国家赶超情景**:南亚与东南亚贡献全部增量,抵消欧美衰退。

结论:**石油需求见顶不等于断崖式下跌,而是“高位平台期”**。

三、哪些细分领域还有结构性机会?

1. 化工用油:从“燃料”转向“材料”

全球乙烯产能2025年将新增4500万吨,**70%以石脑油为原料**。中国大炼化项目(如盛虹、恒力)正把成品油收率压至40%以下,**化工品收率提升至55%**,直接锁定原油需求。

2. 航空煤油:最难电气化的角落

即使SAF(可持续航空燃料)渗透率按最乐观估计2035年达10%,**传统航煤需求仍比2019年高18%**。波音预测2042年全球客机保有量翻倍,**窄体机油耗下降速度赶不上机队扩张速度**。

3. 油服高端化:数字孪生与超深井

沙特贾富拉页岩气田开发动用**4500米水平段+250℃高温**技术组合,单井成本降至700万美元,**推动中东从“资源红利”转向“技术红利”**。哈里伯顿、斯伦贝谢2023年数字订单增长40%,**AI钻井优化系统渗透率不足5%**,天花板极高。

四、地缘政治如何重塑贸易流向?

俄乌冲突后,**乌拉尔原油折价从2美元/桶扩大到20美元/桶**,印度、中国成为最大接盘侠。2024年4月,印度自俄进口占比已达42%,**炼油利润(裂解价差)飙升至25美元/桶**。

与此同时,美国放松对委内瑞拉制裁,**雪佛龙在委产量已从5万桶/日恢复至20万桶/日**,但重油升级装置老化导致**稀释沥青缺口扩大**,直接利好加拿大油砂出口。

五、新能源替代的真实节奏

电动汽车对汽油的替代被高估了吗?

答:是的。

2023年全球EV保有量2800万辆,**仅替代汽油需求180万桶/日**,占公路燃料需求的3%。即使2030年EV渗透率达50%,**考虑SUV大型化、行驶里程增加,实际替代量不过600万桶/日**,而同期石化原料需求增加400万桶/日,**净减量仅200万桶/日**。

更关键的是,**重卡、船舶、非道路机械**电气化率不足1%,这部分消耗了全球30%的柴油。

六、投资视角:如何捕捉“最后的繁荣”?

1. 上游:聚焦低成本长周期资产

- **中东陆上油田**:盈亏平衡低于20美元/桶;

- **巴西盐下深水**:Lula油田全周期IRR超25%;

- **北美二叠纪核心区域**:剩余可采年限不足10年,**并购溢价持续抬升**。

2. 中游:炼化产能东移红利

中国成品油出口配额收紧,**东南亚新建炼厂(如越南Long Son、马来西亚PRefChem)享受区域溢价**。2024年亚洲炼厂开工率预计维持85%以上,**催化裂化装置价差(汽油-迪拜原油)中枢上移至12美元/桶**。

3. 下游:特种油品与碳捕捉

变压器油、食品级白油需求年增5%,**毛利率是燃料油的3倍**。埃克森美孚在德州Baytown的CCUS项目**将捕集100万吨CO₂用于提高采油率(EOR)**,实现每桶原油全生命周期碳排放降至30kg,**溢价可达5美元/桶**。

七、普通人如何参与这场能源转型?

不必远赴中东买油田,**A股油气ETF(如华宝油气162411)跟踪标普全球石油指数**,过去五年年化收益12%,波动率低于纳斯达克能源股。更激进者可关注**美股小型页岩油公司**(如Permian Resources),其2024年股息率预计达8%,**自由现金流收益率15%**。

如果想对冲风险,**做多原油的同时买入光伏ETF**形成“能源多空组合”,过去三年夏普比率提高至1.8,**显著跑赢单一资产**。

评论列表